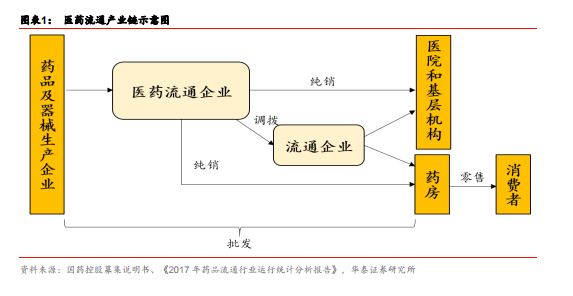

醫藥流通行業政策大范圍落地,行業整合達到峰值。醫藥流通企業位于醫藥產業鏈中間位置,上游是藥品及器械生產商,下游是醫院、藥房及基層醫療機構。醫藥流通企業商業模式主要分批發和藥品零售兩大類,藥品零售是各地藥房將藥品銷售給終端消費者,批發指流通企業將藥品或器械批量配送至醫院和基層機構。批發又可分成純銷和調撥兩類,其中純銷是由流通企業直接配送給終端醫院,對應的調撥是醫藥流通企業間的銷售和配送行為。

2018 年“兩票制”在全國范圍內落地。“兩票制”是指從藥廠到流通企業開一次發票、從流通企業到醫療機構開一次發票,替代此前的“七票”、“八票”甚至更多,減少藥品流通環節和附加成本以降低藥品銷售價格。該項政策最早于2014年在福建省開始試點,到2017年在全國范圍內加速推進,到 2018 年末全國各省、自治區、直轄市絕大部分已經落地“兩票制”政策。醫藥流通企業調撥業務無疑將受到政策較大沖擊,此前調撥業務較易做大業務規模,同時由于醫院處于消費終端地位強勢,藥品銷售給流通企業利潤偏低但是回款情況相對更好,預計這部分業務受政策影響將逐步萎縮,中游缺少供應商和醫院資源的弱競爭力流通企業生產壓力較大,大型流通企業有望強者更強。

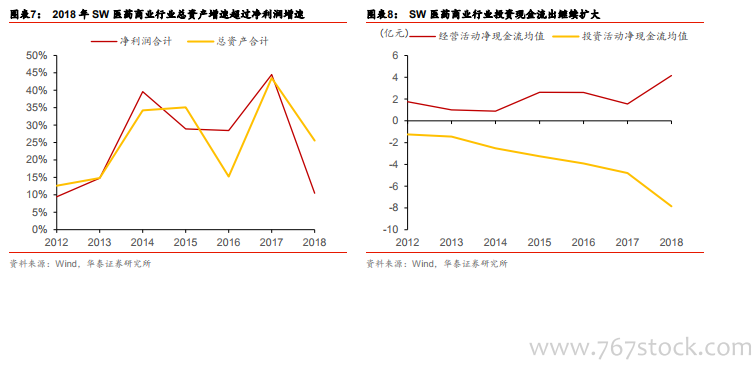

取消藥品加成等政策或迫使醫院向中游轉移流動性壓力。除“兩票制”外,近年國家層面逐漸推進落地取消藥品加成、醫院處方藥外流等政策,取消藥品加成是為杜絕醫院“以藥養醫”、減輕患者治療成本,處方藥外流政策是指門診患者可以自主選擇在醫療機構或零售藥店購藥,2018 年四季度《4+7 城市藥品集中采購文件》出臺也是為降低藥品采購價格。整體上,我們認為未來終端醫院盈利情況將受到一定負面影響,但是大中醫院相對中游眾多流通企業多處于較強勢地位,盈利下降和現金流壓力或向中游轉移。考慮到民企相對國企融資環境較差,醫院端的壓力也或將迫使中游企業加速整合,行業內競爭的長期趨勢將向國企和有客戶及藥廠資源的大型民企轉變。