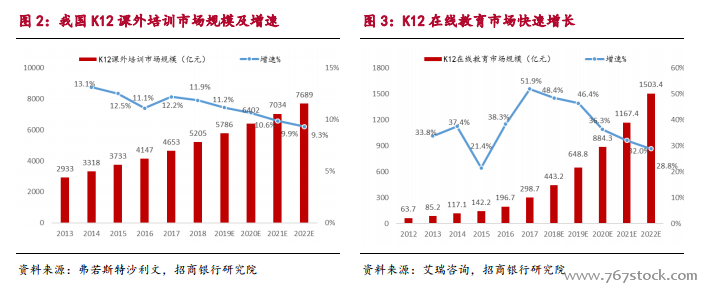

行業現狀。我國 K12 課外培訓行業起步較早,市場培育相對成熟,2018 年市場規模5205 億,增速 11.2%,其中 K12 在線教育市場規模 443 億,增速 48.4%。行業競爭充分,但市場依舊分散,集中度低。目前,線下市場是 “雙巨頭(好未來、新東方)+區域龍頭+本地機構”的競爭格局,CR2 不到 5%(只計算新東方 K12 課外培訓業務收入,CR2 為 4.2%),CR10 約為 6.5%;線上 K12課外培訓市場則是群雄逐鹿的競爭格局,行業處于早期快速成長的階段,模式得到驗證的頭部企業率先實現規模化,正在形成第一梯隊。

市場增長的底層邏輯短期不會改變。當教育需求在公立教育體系內很難得到滿足時,課外培訓就成為必要補充。K12 課外培訓是使用者(孩子)與付費者(家長)不是同一主體的特殊存在,需要向使用者提供優質的內容和服務,并且達到預期效果(提高分數、掌握技能等)來吸引付費者支付費用。教育是結果導向和延時驗證的,在預期效果管理方面,課外培訓已經被證明是提升 K12 學生競爭力的有效手段。因此只要“考試分數決定升學”的教育體制沒有實質性改變,那么中國家長的“教育焦慮”就會持續存在,對孩子的課外培訓教育支出就不會減少。

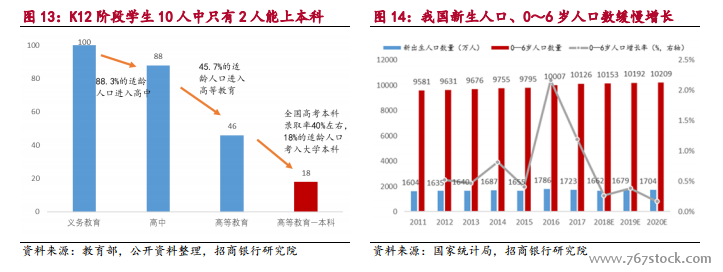

宏觀層面:未來幾年將保持旺盛需求。第一,根據現階段初高中、大學毛入學率和高考錄取率測算,每 10 名 K12 階段學生只有 2 人能考入大學本科。重點大學、高中在我國屬于稀缺教育資源,通過課外培訓提升學生競爭力的需求有增無減;第二,生育政策放開后,我國新生人口數量(1600~1700 萬人/年)與 0—6 歲人口數量維持相對穩定,這部分潛在的 K12 人群未來幾年會進入市場,生源數量將保持穩定,因此線下、線上課外培訓滲透率提升會帶來大量新增需求;第三,未來對個性化教育服務和差異化內容的新需求將會催生更龐大的課外培訓市場,個性化教學、K12 新內容(如素質類培訓)是未來幾年的核心增量需求。