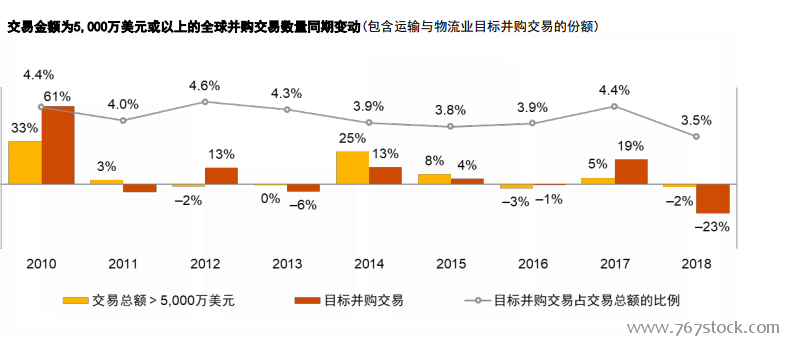

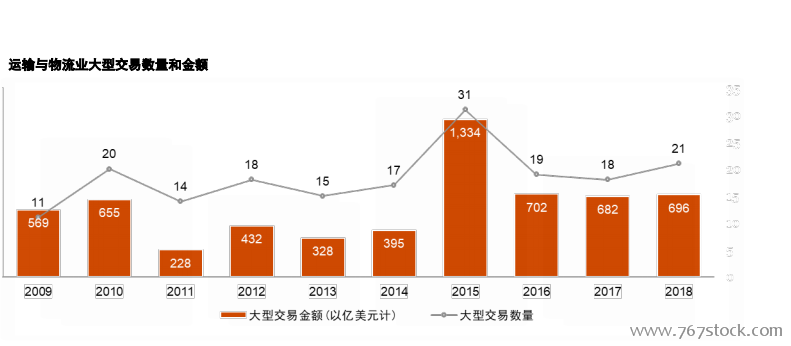

2018年并購活動:上半年表現強勁,下半年表現疲弱。2018年上半年,運輸與物流業的交易額(743億美元)創下歷史最高紀錄,但與往年同期相比,交易數量(127宗)略有減少。然而,2018年下半年僅發生92宗交易,跌至五年來最低水平。與上半年相比,總交易額(410億美元)也減少了將近一半。交易額主要來源于大型交易。由于對被收購對象的激烈爭奪以及投資壓力的影響,尤其是來自機構投資者的投資壓力,基礎設施、鐵路和航空業的公司或股權價格急劇飆升,最終導致各類并購交易一開始便無法繼續。此外,諸如中美貿易之爭(保護主義勢力抬頭便是其表現之一)帶來的不確定性等全球性因素對物流業和總體市場交易都造成了嚴重影響。從公布的交易數量來看,2018年各個行業的交易活動都有所放緩,但運輸與物流業交易下滑最為明顯,相比2017年下跌22.6%。零售與消費品行業(+0.6%)或工業制造業(-7.1%)等與運輸與物流業相關行業的并購活動呈現出穩定或略微下跌的走勢。

中國 – 仍專注于本地市場,少數企業著眼于全球市場。就全球范圍內的運輸與物流業并購交易而言,中國表現最為活躍,交易占比達37%:發生在2018年的219宗交易中,中國參與81宗。此外,2018年中國也參與了諸多大型交易(21宗交易中,中國參與了6宗),交易主要集中在物流與運輸業。中國的并購活動是在全球并購交易減少但規模擴大的趨勢下發展起來的。2018年,中國并購交易數量達到有史以來最高水平,但交易額(326億美元)卻創下自2014年以來最低記錄。受市場整合和內部重組策略的影響,并購活動主要集中于本地市場。目前,大多數中國物流企業大力投資于擴張其全國網絡,但監管法規的變化和控制措施的出臺限制了跨境投資的發展。然而,一些中國企業依然展現出旨在拓展全球業務的雄心和戰略。

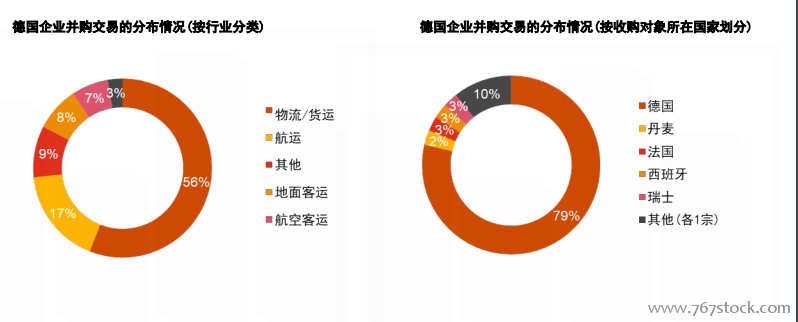

歐洲 – 英國脫歐影響錯綜復雜。歐洲并購交易活動出現大幅度下滑,跌幅達42%。與英國企業之間的并購交易也同樣如此。雖然英國在過去幾個月經歷了并購熱潮,但是在2018年,運輸與物流行業內被收購對象(12宗)或收購者(13宗)為英企的并購交易數量卻在急劇下降。盡管如此,2018年,英國企業參與的歐洲交易仍占三分之一的比重。我們發現某些并購交易,雖然規模較小,但受到英國與歐洲大陸之間供應鏈關系需要加強的影響,這些交易仍得以實現。然而,由于英國脫歐情況以及零售和制造業對此反應的不確定性,運輸與物流公司似乎仍無法做出并購決策。