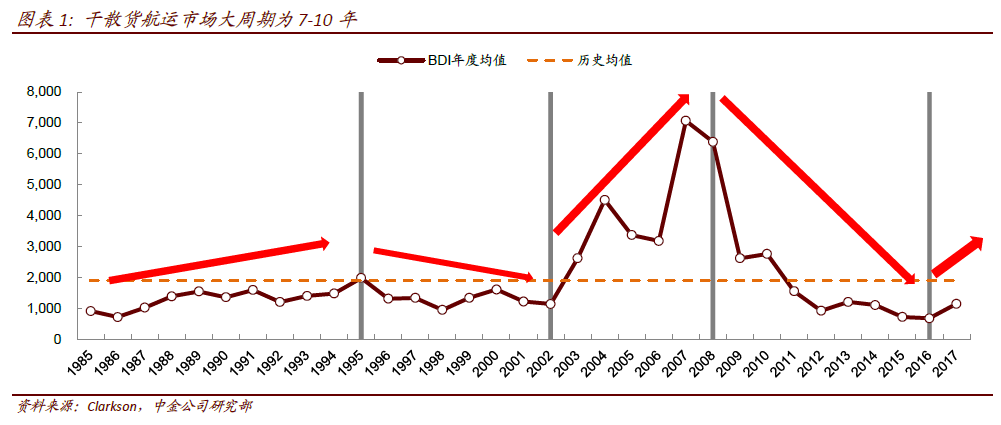

航運市場周期走到何處了?航運是一個全球化的市場,體現在:1)需求全球化:需求源于大宗資源產地與消費地不匹配(如鐵礦石、煤炭、糧食、石油)和全球化分工(如中國制造業出口)而產生的運輸需求,由此形成了干散貨運輸、集裝箱運輸和油輪運輸三個主要的子板塊,2)競爭(供給)全球化:各個船東的商船船隊在主要貿易航線上競爭貨源。需求和供給存在各自的周期并且相互影響和傳導,由于二者周期的不匹配性和傳導的滯后性(造船周期),因而呈現出強周期和長周期的特性。

供給端指標呈現明顯底部復蘇特征。除運價作為最直接的特征外,周期的底部和頂部通常還伴隨著二手船價格、新簽訂單、拆解、融資等方面的特征(參見Martin Stopford Maritime Economics)。具體來看,周期底部的特征:1)運價低至接近運營成本(現金盈虧平衡點),2)二手交易價格降低至接近拆解廢鋼價格,3)新簽訂單極少,4)拆船量大幅增加,5)銀行融資意愿低,6)市場情緒極度悲觀。周期頂部的特征:1)運價可高至運營成本的3 倍,2)5 年船齡的船舶二手交易價格與新造船成本相同,3)新簽訂單量大增,4)拆船量很少,5)金融機構爭相提供融資,6)市場情緒過分樂觀。

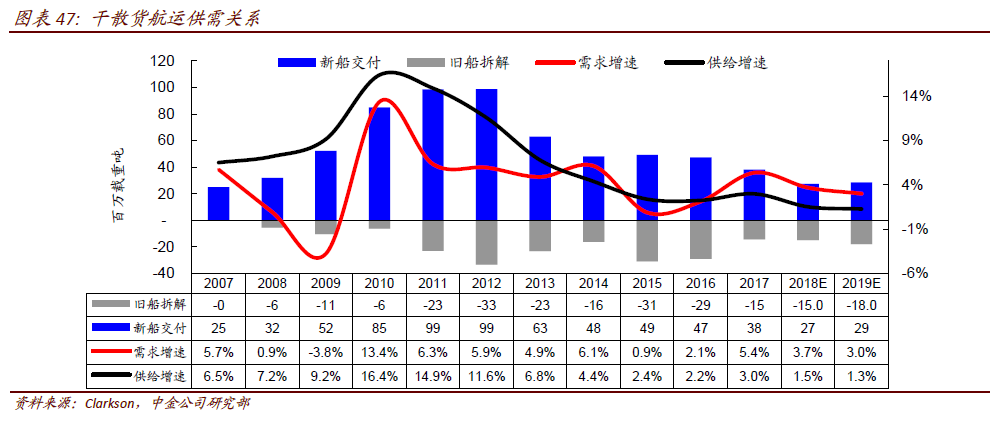

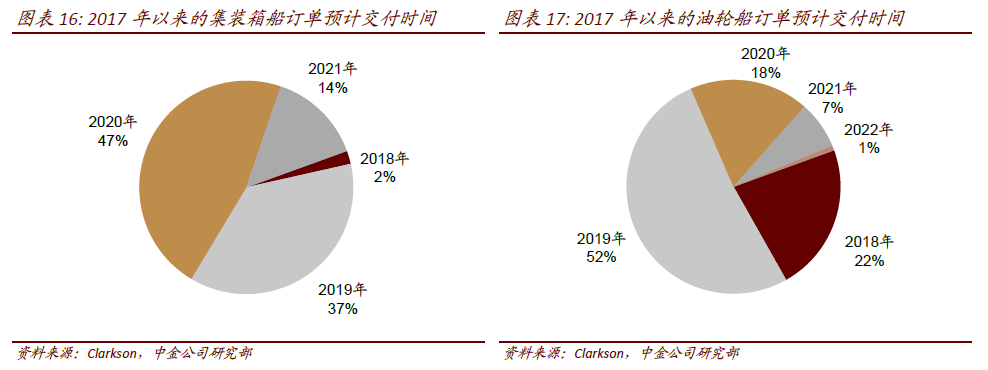

后續訂單無需過度擔憂:隨著全球航運市場景氣度連續多年低迷,造船廠出現大量破產或重組,全球造船廠數量已從2009 年的931 家減少到402 家。雖然現有的產能(船塢)相對目前極少的在手訂單而言仍然富足,但市場無需過度擔憂后續訂單快速放量導致運力增加,因為:1)雖然隨著技術進步和船臺空閑,船舶的實際建造工期可能較短(尤其是對與技術簡單的小船),但由于船舶設計、配件供應等原因的限制,從簽訂訂單到交付的時間間隔需要更長,Clarkson 數據顯示2017 年以來簽訂的訂單預計在2018 年交付的比例很低(按載重噸衡量,干散貨船只占5%,集裝箱船只占2%,油輪船比例相對較高為22%);2)經過過去幾年的市場低迷,即使考慮2017 年的市場復蘇,船東的財務狀況并未顯著改善,負債率逐年走高(圖18),并且銀行對造船業的融資普遍比較謹慎,集中訂造和交付大量新船對于船東來說資金壓力較大。

此外,壓載水公約將促使老舊干散船只加速拆解:雖然壓載水公約對現有船推遲兩年至2019 年 9 月 8 實施(具體參見2017 年7 月4 日《壓載水公約推遲執行,不改航運周期向上》),我們認為仍將對市場產生積極影響(主要是干散貨船):由于干散貨船東規模普遍偏小,剩余運營年限不長、盈利能力較差的老舊船只安裝壓載水處理設備不具備經濟性,因此可能在進塢特檢時被拆解或者提前拆解。

運力迭代(Cascading):巴拿馬運河拓寬導致巴拿馬型集裝箱船過剩,拆解增加:巴拿馬運河擴建工程于2016 年6 月通航,擴建后可通過最大集裝箱船將由 5000 標箱提高到1.3 萬標箱至1.4 萬標箱。因此原本專為巴拿馬運河“定制”設計的巴拿馬型集裝箱船(4000-5000TEU)經濟性顯著下降,在美線的投放大幅減少導致過剩,運價下跌因而拆解大幅增加(圖27)。未來隨著大型集裝箱船集中交付和投放,較擠出部分較小型船舶的需求,也可能導致運力拆解增加。