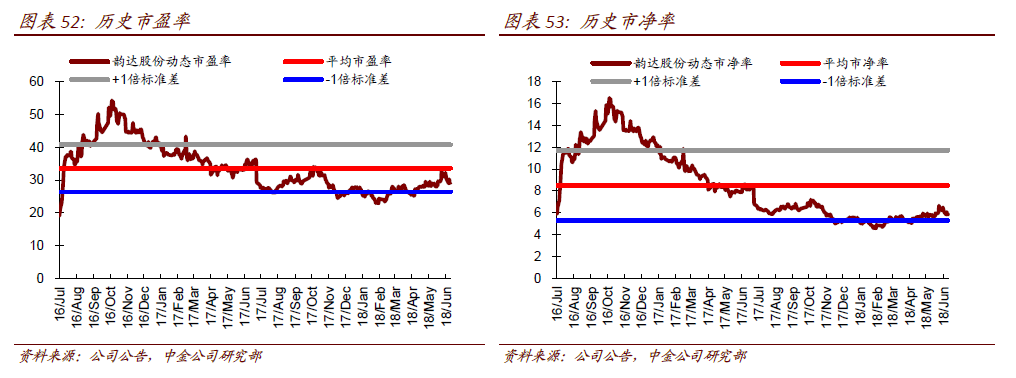

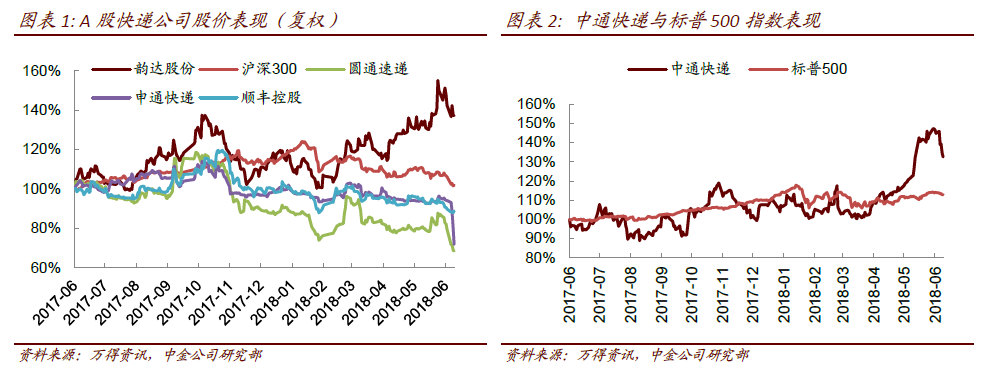

年初以來快遞公司股價表現:韻達、中通大幅跑贏。我們從2016 年開始覆蓋快遞行業,2016 年8 月18 日報告《倉儲物流:快遞行業值得投資:十問十答話快遞》通過回答市場上最關注的關于快遞的十個問題,分析認為快遞行業值得投資(看好快遞行業成長空間、因其產品標準化而形成的規模經濟和行業集中度、公司之間已經有所區分),并先后覆蓋了A 股和美股的相關上市公司。在2017 年6 月市場情緒低點(2017 年3、4 月業務量增速從1-2 月的33.9%逐漸放緩至28.1%、25.7%,市場擔心增長失速),我們發表深度報告(2017 年6 月15 日《倉儲物流:首次有了預期差的成長行業》),強調快遞行業的成長空間、行業競爭格局改善、價格戰轉向品質戰,重點推薦業務量增長快、成本管控好、固定資產投入購建護城河和精細化管理提高服務質量的龍頭公司中通快遞和韻達股份,從報告發布至今中通、韻達分別上漲33%、37%,跑贏大盤20/35 個百分點;今年以來中通、韻達分別上漲24%、17%,跑贏21/24 個百分點。

增速和成長空間如何?未來三年業務量復合增速20%。不同于美國快遞行業依靠商務件起家,中國快遞行業的發展伴隨著網購的迅速崛起:根據艾瑞咨詢數據,從2011 年到2017 年,中國網絡零售額復合增速達到37%,而快遞業務量復合增速更是達到49%,其中大約七成左右的快遞業務量來自網購;向前看,艾瑞咨詢預測到2020 年中國網絡零售額超過9.5 萬億元,2018-2020 年復合增速17%,而根據國家郵政局十三五規劃,預計到2020 年中國快遞業務量將達到700 億件,快遞行業收入達到8000 億元人民幣,對應2018-2020 復合增速20%、17%,依然具有高成長性。

網購人數將繼續保持穩步增長,互聯網普及率、網購滲透率均有提升空間。根據互聯網信息中心(CNNIC)數據,截止到2017 年底,我國網民數量達到7.72 億人,同比增長6%,實現穩定增長;而網絡購物用戶數達到5.33 億人,同比增長14.3%,較2016 年的12.9%有所加快。與美國對比,我國在互聯網普及率(中國:56%,美國:84%)、網民中網絡購物滲透率(中國:69%,美國:78%)方面均有一定提升空間。

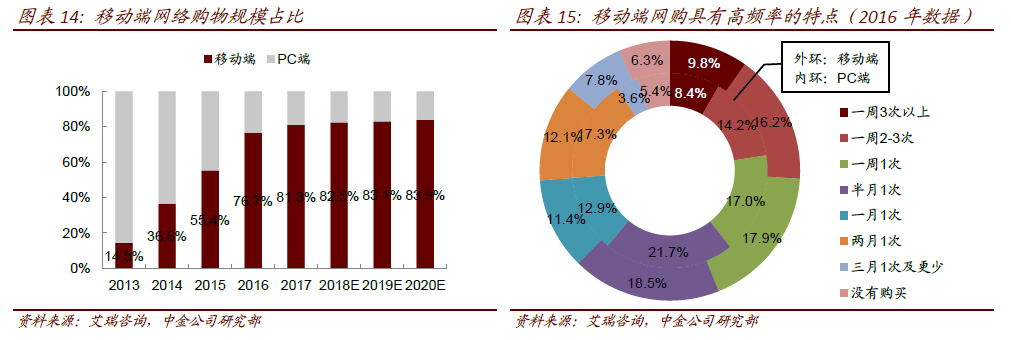

移動網購滲透率提高,利好快遞業務量增長。根據艾瑞咨詢,2017 年中國移動購物在整體網絡購物交易規模中占比達81.3%,較2016 年提高4.6 個百分點,已經成為網購的主流,并且占比將繼續提升。移動網購市場規模和份額的穩步增長反映消費習慣的改變,從多方面利好快遞業務量增長:1)移動端購物場景更多元化、碎片化,下單方便快捷,不受時間和地點的限制,具有高頻率、單次金額相對更低的特點;2)智能手機的普及使得互聯網可得性和使用容易程度大大提高(與傳統PC 端相比),西部和農村的人群網購成為可能,擴大了潛在的用戶空間。根據艾瑞咨詢數據,過去幾年出現明顯的購物渠道向線上轉移的趨勢,同時各類垂直電商也隨著消費者的需求而崛起,貢獻新的增長。

農村網購、跨境電商接力增長。隨著農村人均可支配收入的增長、互聯網的普及和快遞物流渠道的下沉,農村網購經歷了快速增長;而農村地區本身線下流通渠道中的商品種類和質量就不如線上,在基礎設施能夠滿足的情況下農村網購更有吸引力。但目前我國農村互聯網普及率(35.4%)遠低于城鎮(71%),還有很大提升空間;并且在農村網民中,網購消費、支付等應用上的使用率與城鎮的差異達到20 個百分點,網購的滲透率較低,仍有很大發展空間。根據中國電子商務研究中心數據,2017 年中國農村電商網絡零售額達到1.2 萬億人民幣,同比增長39%,占比20%,該機構預計2018 年繼續同比增長35%至1.6 萬億人民幣。