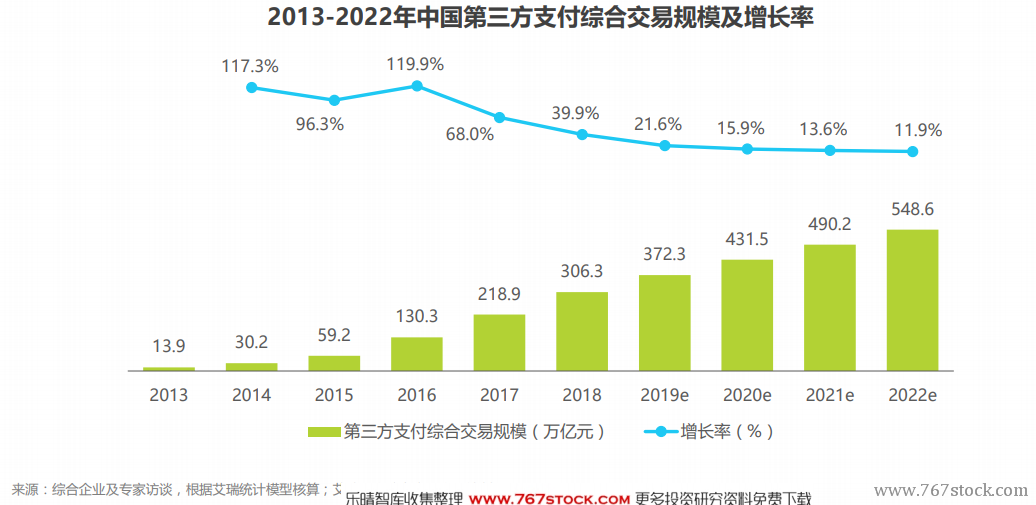

市場整體增速回落,進入平穩增長期。2013-2016年,第三方支付行業綜合交易規模從13.9萬億元增長至130.3萬億元,增長率最高達119.9%。在該階段,個人在第三方支付工具內的轉賬、消費需求較大,驅動行業整體快速增長。2018年后,隨著個人線上支付、線下掃碼支付等習慣逐漸養成,行業整體增速回落,未來行業增長需要尋求新的驅動點。

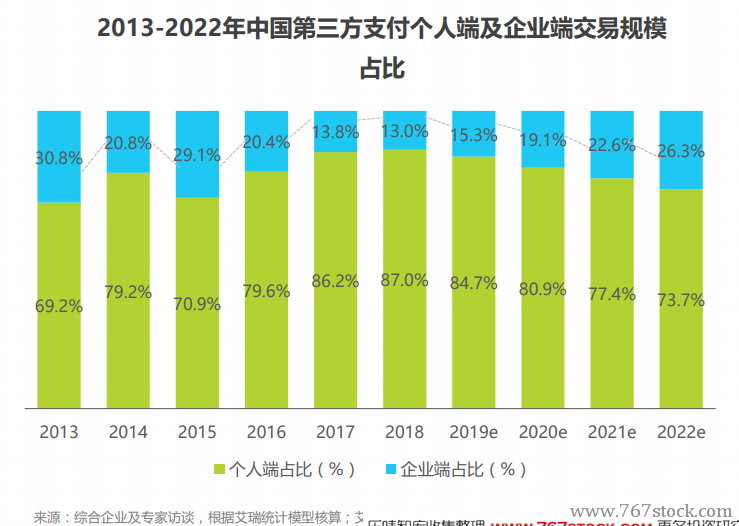

個人端進入穩步增長階段,企業端尚待新的增長點。2017年以前行業整體快速增長的主要動力來源于個人端的快速增長,隨著人們線上支付習慣養成,個人端高增長階段也告一段落,規模增長逐漸穩定下來,進入穩步增長階段;而企業端市場尚有較大挖掘空間,艾瑞認為,接下來幾年企業端規模占比會逐步上升。

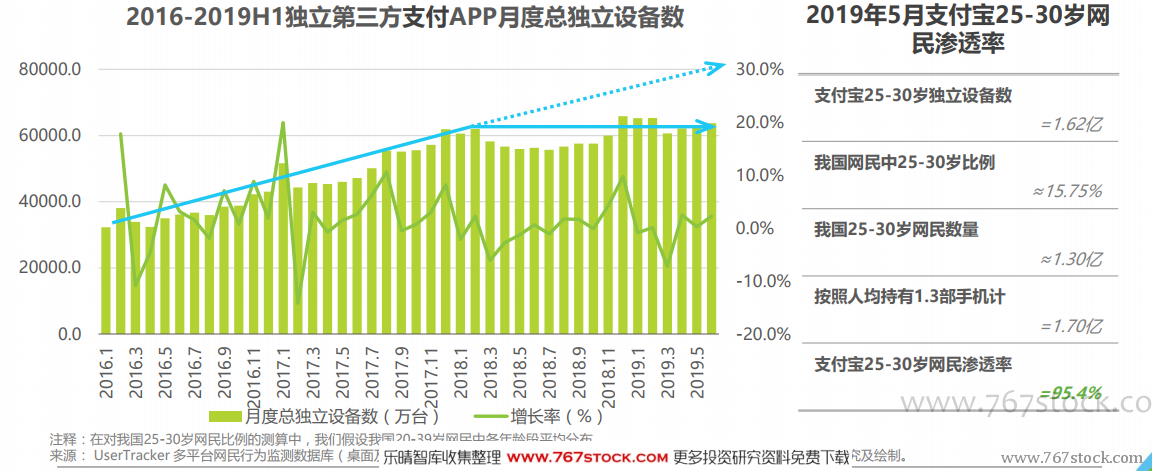

流量增長逐漸穩定,龐大的用戶量也形成高壁壘。2016年初至2017年底,個人端獨立第三方支付APP流量從3億增長至將近6億水平。但2018年以來一直波動在6億上下,無明顯上升趨勢。以25-30歲網民人均持有1.3部手機計算,支付寶在25-30歲網民中的滲透率已達到95.4%。艾瑞認為,目前,面向個人端的第三方支付工具的滲透率已足夠高,用戶量增長已逐漸穩定下來。若在學生群體及40歲以上人群中沒有出現新的增長點,以支付寶及微信支付為代表的第三方支付機構應以現有的龐大的用戶群的運營為主,基于支付服務提供其他增值服務盈利,或以支付作為其他業務的流量入口、提升用戶粘性的手段。同時,支付工具龐大的用戶量形成很強的市場進入壁壘,其他第三方支付機構難以轉移該部分用戶群。