海外經驗:經濟、政策及并購助力快遞行業發展。美國快遞行業經歷了近60 年的快速發展,現已形成近2500 億美元的市場。我們研究發現:1)經濟是行業驅動的基本力量,在人均GDP 達到8000 美元后,快遞行業進健入繁榮期,收入增速自高點回歸至個位數;2)政策是行業的催化劑,其中1978 年航空管制放開加速了快遞企業進步;3)并購融資成就行業寡頭,其中快遞企業能通過并購有效實現了外延式擴張,同時多元化的融資手段為并購提供了資金支持。美國快遞行業通過多年并購重組,已形成了Fedex、UPS、USPS 為主的寡頭壟斷市場,市場份額已高達90%。

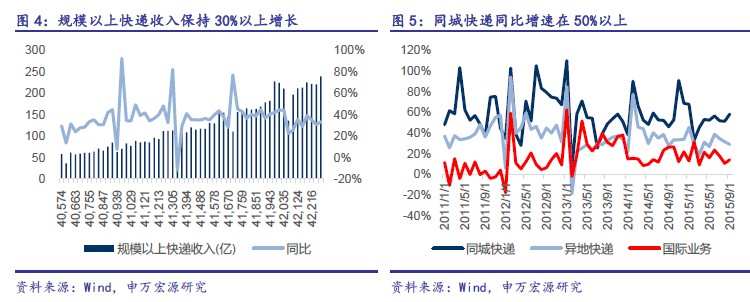

電商增速下行,快遞行業處于增速頂點。2015 年我國人均GDP 或超8000 美元,快遞行業已進入繁榮期;同時,占快遞單量70%以上的電子商務雖持續高景氣,但增速有所下滑,艾瑞預測2018 年電商增速將下降至14.8%,較2012 年減少近12 個百分點。但是,一方面跨境電商的發展,為快遞企業國際業務突圍創造了契機,順豐、圓通等公司已相繼開通了國際快遞業務;另一方面,國家政策持續利好,推動快遞企業普惠化、市場化、國際化方向發展。因此我們認為,雖然快遞行業增速會不可避免受到電商沖擊而下降,但降幅會相對穩健,未來10 年復合增速亦將維持在35%以上。

競爭激烈利潤下行,整合與并購或是行業未來主題。快遞行業主要面臨價格、服務質量及網絡建設三個方面的競爭,其中電商件為主的低端市場由于行業壁壘較低,難以抵御新進入者沖擊,其中市場集中度CR4 從2009 年的68.7%下滑至55.9%,同時平均快遞單價亦由2004 年的28.8 元下降至14.7 元,利潤率下滑至5%左右,基本已與海外市場持平。從競爭格局來看,我國現已形成低中高三個分割競爭市場,其中低端市場已四通一達為代表,中端已德邦為代表,高端以順豐、京東自營為代表。我們認為,快遞行業小企業眾多,規模效益明顯,且行業增速已出現下滑,天然得具有整合的屬性,預計未來三個分割競爭市場將分別出現一家整合企業,形成寡頭壟斷型市場。

申通或成A 股首家快遞企業,建議關注艾迪西復牌后投資價值。艾迪西10 月20 日發布公告稱,目前上市公司已與申通快遞股東達成收購申通快遞股權的初步合作意向并簽署發行股份購買資產框架協議,如果借殼成功將打破國內市場無民營快遞企業的空白。申通是首批創立的快遞企業,2014 年完成包裹量24 億,同比增長50%,占整個行業17%,GMV 收入達到300 億,實際收入超100 億,利潤在7 億左右。我們認為,申通借殼上市后,鑒于A股快遞企業的稀缺性,至少可以給予40 倍估值(海外Fedex/UPS 估值分別為41 倍、23 倍),對標至少300 億市值。上市后或將進一步進行融資,顯著改善我國民營快遞行業格局。