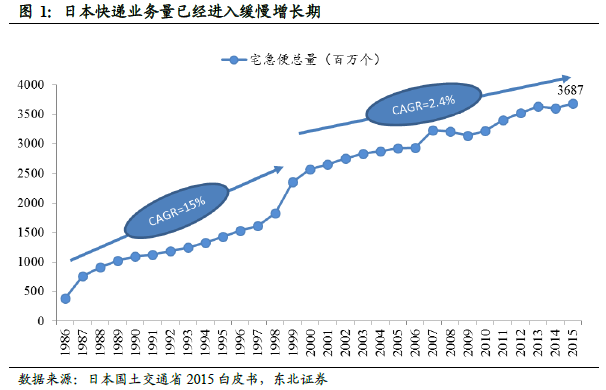

歷經40 年發展,日本快遞業進入成熟期。自1976 年雅瑪多集團開展“黑貓宅急便”業務以來,日本快遞業經歷了1980-2000 年間快速成長階段(業務量復合增速達15%),期間市場競爭激烈,進入21 世紀后,日本快遞業進入成熟期,業務量增速放緩(近15 年復合增速為2.4%),目前,日本國內前三家快遞企業業務量市場占有率達92.5%,形成寡頭競爭格局。對比中國,目前業務量排名前三的快遞企業市占率僅38%,市場集中度仍處于較低水平,未來行業的整合將是趨勢,將由目前的多頭競爭向寡頭競爭過渡。

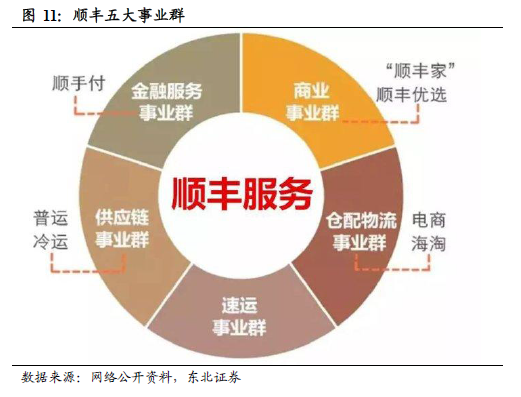

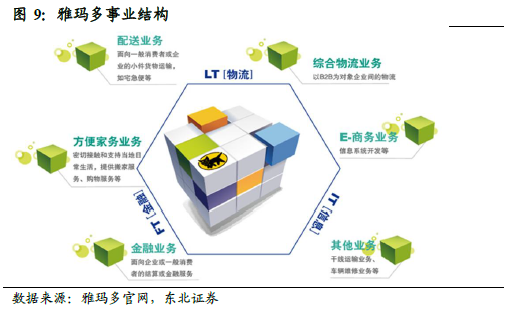

日本快遞龍頭企業雅瑪多集團事業群結構值得借鑒。雅瑪多已經形成配送、B2B、家庭便利服務等七大事業群,各大事業群深耕細分領域,又相互協作。對于“通達系”快遞企業,由于目前主業單一,企業組織架構多以業務系統制為主,未來隨著快遞企業產品鏈的延伸以及多元業務的拓展,“通達系”快遞企業組織架構也有可能向適應于產品多元化的事業群制轉型。

快遞單價呈下行趨勢,營業利潤率維持穩定。通過比較近20 年黑貓宅急便單價走勢,我們發現盡管日本快遞行業較早進入寡頭壟斷,但是快遞單價并未隨著行業集中度的提升而提高,而是呈現出下降的趨勢,1996-2016 年快遞單價下降了28%,盡管單價下滑,但公司營業利潤率較穩定,基本維持在5%左右。日本快遞企業為我們提供了另外一個視角:行業集中度提高后,規模經濟效益使得成本得到良好控制,快遞企業仍能維持低價策略,并保持盈利能力穩定。

業務量快速增長期帶來顯著超額收益。雅瑪多集團自1976 年開展宅急便業務以來,股價至今上漲了13.7 倍,同期日經225 指數僅上漲2.6 倍,公司股價超額收益顯著。分階段看,宅急便業務量在1979-2000 年間快速增長,期間復合增速達到24%,而公司股價上漲218%,獲得93%的超額收益;2000 年至今,盡管公司業務量增速放緩(CAGR 約5%),但依舊跑贏日經指數。