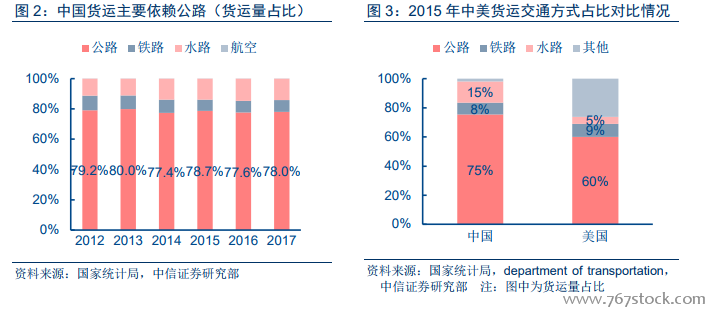

貨運行業具備周期屬性,國內貨運主要依賴公路運輸。貨運物流行業作為社會生產活動中的運輸環節,其行業運行受到宏觀經濟的影響(貨運市場增速與 GDP 增速保持較強的一致性),具備經濟周期屬性。我國公路基礎建設較為發達,公路網絡布局全面,國內貨物主要通過公路進行運輸。據國家統計局數據顯示,近幾年國內公路貨運運輸量占比總貨運量的比例一直維持在 75%以上,國內貨運占比顯著高于美國。

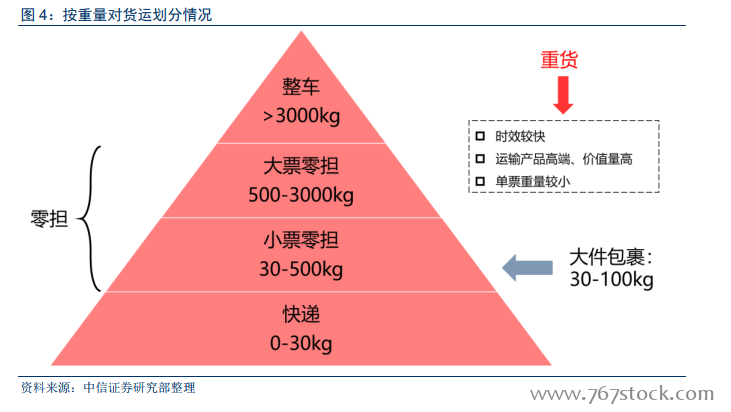

公路貨運按照單票運輸重量劃分為快遞、零擔和整車三個市場。公路貨運可以按照單票重量小于 30KG、30KG-3T、大于 3T 三個區間段可以劃分成快遞、零擔和整車三種貨運類型。其中零擔市場又可以按照 30-500KG、>500KG 劃分成小票零擔和大票零擔,而小票零擔還可以進一步劃分成大件包裹(30-100KG)和其他小票零擔(100-500KG)。而我們經常所說的、以及下文要重點討論的重貨,其貨運重量一般偏低,而且運輸的一般是產品附加價值較高的高端貨物。

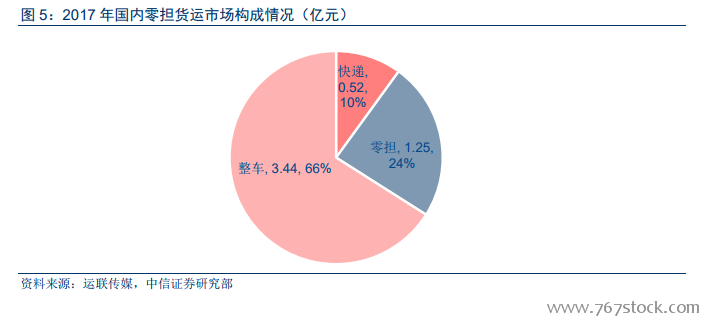

零擔市場規模 2.5 倍于快遞市場,散亂小是行業特點。據運聯傳媒測算,2017 年我國公路貨運市場規模在 5 萬億元左右,其中零擔市場規模高達 1.25 萬億元,占比 24%,是快遞行業的 2.5 倍(快遞行業規模近 5000 億元)。與行業龍頭涌現、競爭格局壟斷、服務高標準化的快遞行業相比,零擔行業呈現小散亂:企業數量眾多且規模較小、市場競爭混亂且主打價格戰、企業主要以粗放式管理發展、行業規范化和標準化程度低。

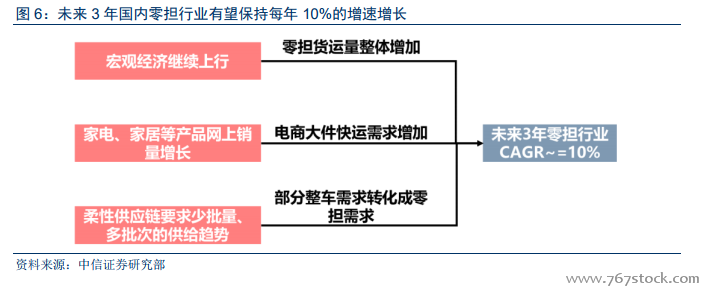

零擔市場未來三年預計平均增速在 10%左右。根據運聯傳媒預測,國內零擔貨運市場2018-2020 年預計年復合增速在 12%左右。我們認為未來零擔行業增長主要來自三個方面:1)國內宏觀經濟繼續保持良好態勢,GDP 增長帶動公路整體貨運量增長;2)低線城市消費升級疊加家電、家居等大件產品電商滲透率提升,帶動大件包裹需求增長,進而貢獻新的增量;3)社會生產越來越朝著柔性化生產發展,廠商要隨時響應客戶需求進行多品種、小批量的生產,柔性化的生產同時也要求運輸環節更加靈活,少批次、大批量的整車貨運需求可能逐漸轉變成多批次、小批量的零擔需求,進而推動零擔貨運市場增長。因此我們預計未來 3 年國內零擔市場仍有望保持每年 10%的增速增長。

行業門檻低導致國內零擔行業格局分散。2016 年美國零擔行業 CR10 為 74.6%,而同期國內零擔行業的 CR10 只有 3.1%,遠小于美國。我們認為造成國內目前零擔市場集中度較低的原因主要有:1)盈虧平衡點門檻低。不像快遞行業需要一定的客戶資源積累和規模效應才能實現盈利,零擔行業由于客戶一般都是企業,企業單次貨運量較大,所以一般只要綁定 1、2 個企業客戶,就能實現盈利;2)服務水平門檻較低,區別于快遞行業對服務時效的苛刻要求,企業客戶一般對零擔運輸的時效性要求較低;3)行業發展仍不成熟,暫未涌現出龍頭企業來規范行業散亂競爭、構筑行業壁壘。以上原因最終導致了零擔行業競爭門檻很低,行業企業數量眾多,據統計大約 92%的是個體戶。