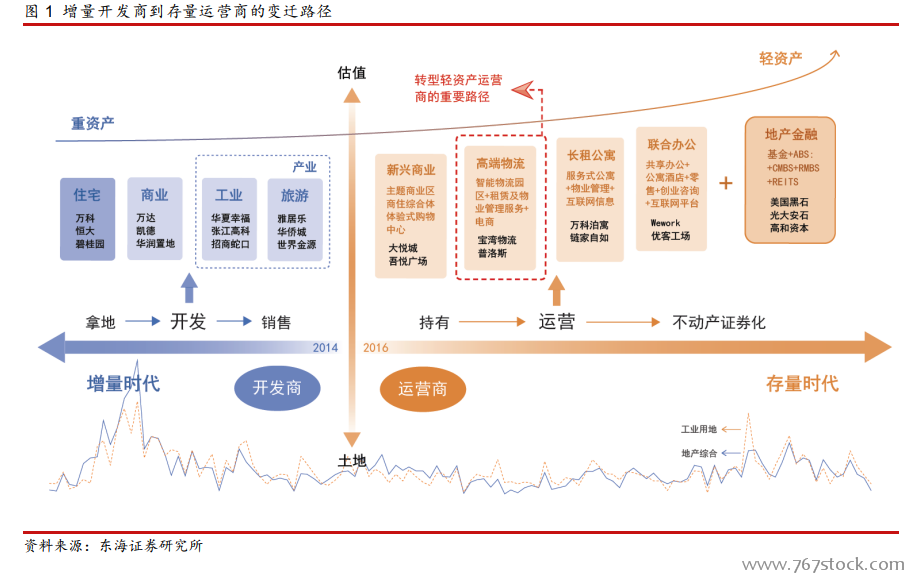

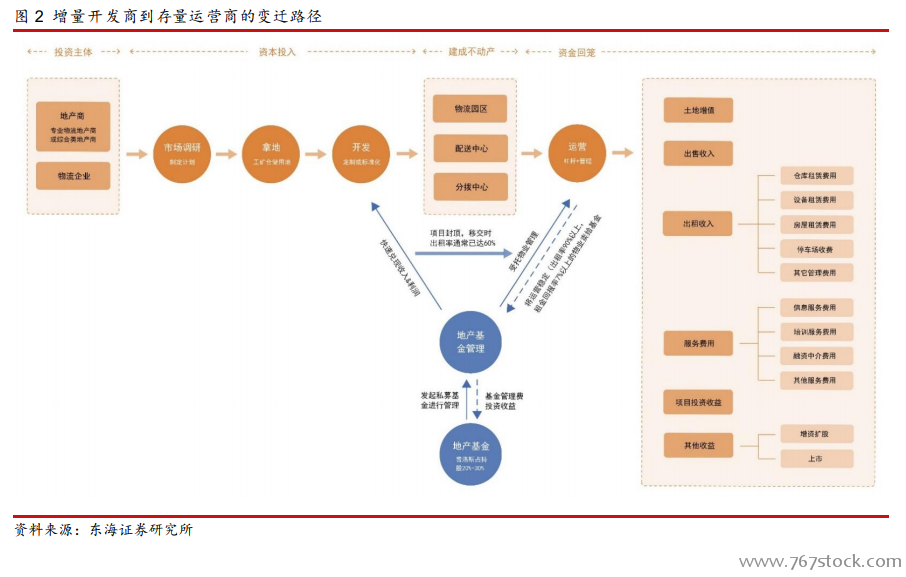

目前階段,我國房地產行業處于發展中期,即由地產開發商向地產運營商轉型的過度時期。一方面是城市更新下產業進化的需求,另一方面則是供需壓力下的被迫轉型。自 2016 年開始,為控制房價上漲保障民生,政府對房地產業持續從嚴調控。在供給端土地供應轉弱以及需求端的限購限售限貸等調控因素的綜合作用下,致使傳統的增量開發模式面臨資源和估值的雙重約束,房地產商亟待從重資產到輕資產的多元化轉型,以拓寬融資及盈利途徑,實現持續穩定的經營收益,修復估值。存量運營恰是以已持有的物業為基礎條件,結合高專業度的租賃服務、招商運營、資產管理,推升物業價并結合不動產證券化產品盤活現金流實現輕資產化。較之增量開發,不僅擺脫了土地政策的掣肘,且盈利模式豐富,融資渠道暢通,享有穩定持續的收益。

物流地產分屬工業地產,是房地產輕資產化的重要存量運營細分領域。由普洛斯公司于上世紀 80 年代率先提出并實踐,指經營專業現代化的物流設施的不動產載體,服務于第三方生產經營活動,包括園區管理、倉儲租賃、配送分撥、信息培訓、基金運營等一系列增值項目。現代化物流地產商較傳統地產開發商具備明顯的存量優勢。其一,盈利模式不僅僅依賴出售不動產以獲得一次性收益,更注重通過持續的管理服務獲得經營及其他增值收益,管理效率決定其規模與收益。其二,投資回報率較商辦類持有物業更高。物流地產具備相對較強的客戶黏著性、擴張動能以及網絡延展力,通過有效整合基礎資源匹配機構客戶需求,獲取與制造商、零售商、物流商的高度業務綁定。尤其是以核心客戶需求為驅動的高端定制倉儲設施,較易跟隨大客戶的業務布局進行擴張,形成區域網絡化的供應鏈布局。此外,物流地產較第三方物流的輔助運輸模式,則具備規劃建設專業化、資源整合(土地、客戶)規模化、管理服務協同化的優勢。

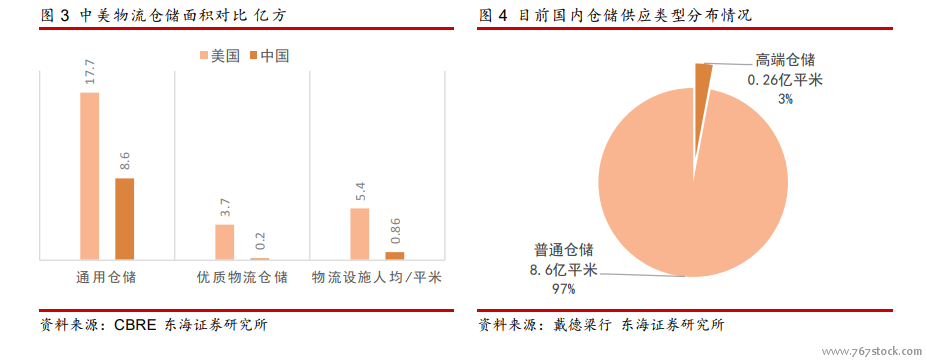

高端物流倉儲設施供應不足。隨著國民經濟發展,消費升級下我國現有的傳統物流倉儲已經無法滿足制造業、電商零售、運輸業等發展需求,傳統倉庫亟待向多功能、一體化、智能化的現代綜合物流園區進化。世邦魏理仕(CBRE)在其《中國物流地產投資發展報告》中指出,目前中國主要城市非自用中高標準物流設施面積僅約為 0.26 億平米,通用倉儲面積為 8.6 億平米,相比之下美國分別為 3.7 億平米、17.7 億平米。人均面積則差值更大,我國人均優質物流設施面積約合 0.015 平米,較美國的 1.17平米人均相差約 77 倍;人均通用倉儲面積美國為 5.55 平米,中國則為0.66 平米,相差約 7.4 倍。同時 CBRE 指出,預計未來 5 年左右中國的物流設施需求或將保持超 20%的年增長率。假設按照目前美國高端倉儲占總量 20.9%為標準計算,而我國占比僅為 2.33%,則我國高端物流至少能保持長達 10 年左右的高速增長區間。