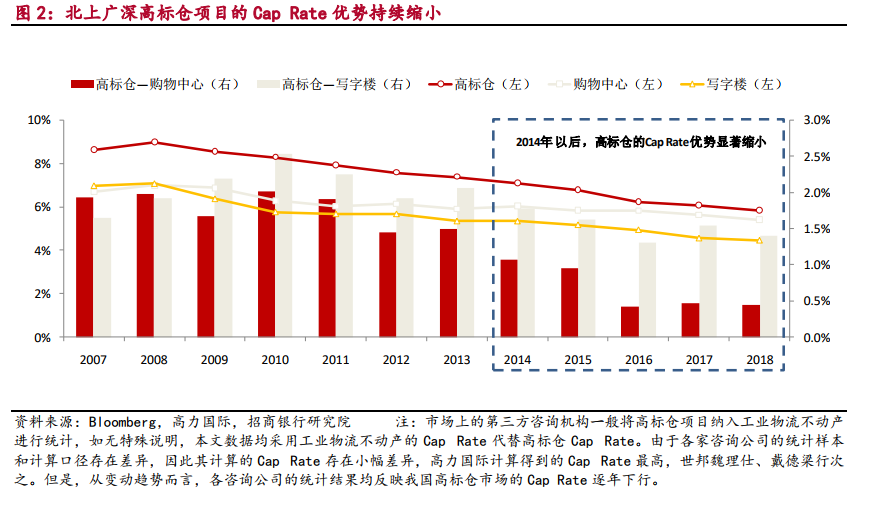

高標倉 Cap Rate 接近短期下限,未來估值上漲將由運營情況驅動。2014 年以來,我國高標倉市場經歷了一輪快速的估值拔高過程,高標倉的Cap Rate 相對購物中心、寫字樓等物業的領先幅度快速收窄。2014 年之前,高標倉 Cap Rate 相對購物中心的領先幅度維持在 1-2pct 的范圍,2014 年以后迅速壓縮至 0.5pct 左右;高標倉與寫字樓的 Cap Rate 差距,也從領先 1.5-2.5pct,壓縮至 1.5pct 以下。隨著資金持續涌入、市場供應放量、電商自建倉的分流,目前投資人對于國內高標倉價格快速上漲所帶來的潛在下行風險存在擔憂。

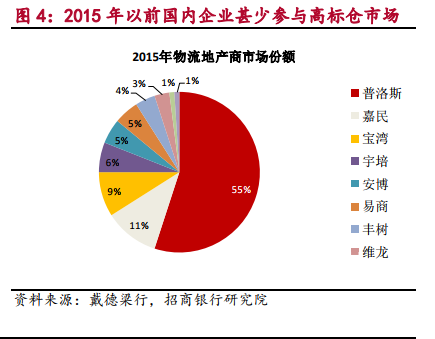

綜合比較各類型物業、全球市場經驗以及大類資產的收益情況,我們認為,目前國內高標倉的估值還談不上泡沫化,前期高標倉價格的上漲更有可能是一輪估值修復。從發展歷史來看,2014 年以前國內的資金長期關注商業住宅、購物中心和寫字樓等物業,因此高標倉的價值并未得到充分認識,造成價格長期低估。這一現象可以從土地價格的漲幅以及市場的競爭格局獲得佐證。隨著國內城鎮化進程走入下半場、房地產市場調控趨嚴以及購物中心/寫字樓的投資回報率下行,國內大型開發商、市場主流資金逐步將目光轉向物流地產市場,積極開展投資并購,導致 2014 年以來高標倉項目的價格增長顯著高于租金增長,驅動了本輪估值修復。

高標倉享有超額回報是一般規律,跌破這一底線意味著風險積聚。縱觀全球的重要物流市場,其高標倉與購物中心、寫字樓等資產之間的回報率差距微小,甚至為負值。新加坡、荷蘭和新西蘭等國家(或地區)表現較為明顯。我們認為這些國家(或地區)具有相對特殊性,經濟結構、區域定位以及土地供應等因素獨特,導致高標倉項目具有稀缺性且 Cap Rate 低于其他類型物業。