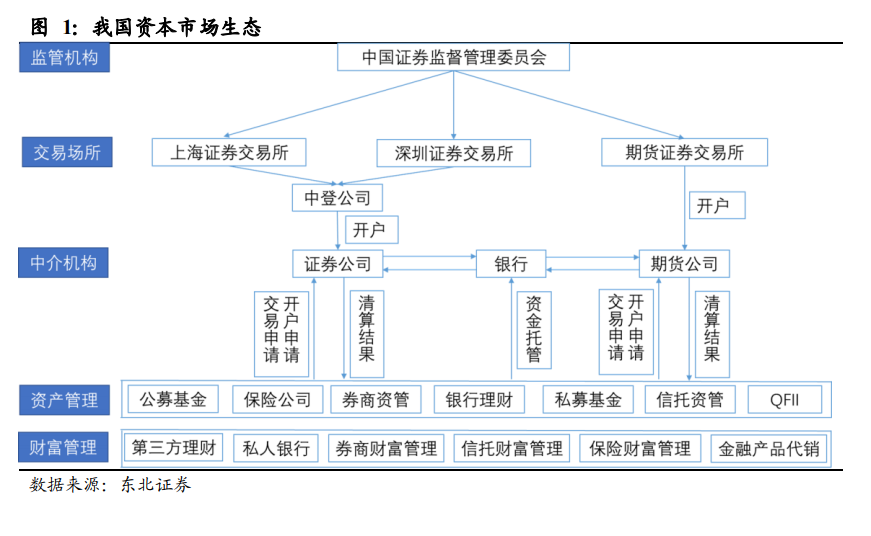

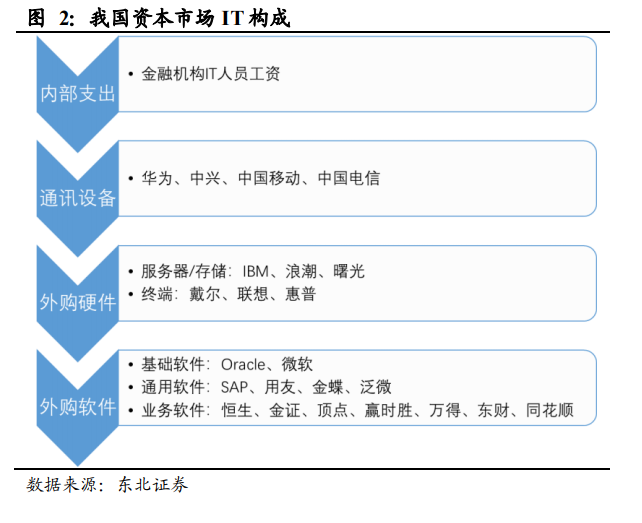

資本市場 IT 指資本市場參與機構在 IT 上的投入,投入主要分為四部分:內部支出、通訊支出、外購硬件、外購軟件。我國資本市場生態由監管機構、交易場所、中介機構、投資機構、財富管理機構組成,其中中介機構包括證券公司(131 家)和期貨公司(149 家);投資機構包括公募基金(142 家)、保險公司(232 家,其中保險資管 32 家)、信托公司(68 家)、私募基金(超過 2.4 萬家)、銀行理財(已申請理財子公司 26 家)、券商資管和自營、QFII 等,財富管理機構包括第三方理財、私人銀行、券商/保險/信托財富管理部門、金融產品代銷平臺等。資本市場 IT 主要指資本市場里的各類機構在 IT 上的投入,投入主要分為四部分:內部支出、通訊支出、外購硬件、外購軟件。其中,內部支出主要是指金融機構中 IT 人員的工資;通訊支出主要是支付的網絡通訊費用;外購硬件主要包括服務器、存儲設備、終端等 IT硬件;外購軟件分為基礎軟件、通用軟件和業務軟件,各細分外購產品分別由不同的 IT 供應商提供。

資本市場 IT 市場規模超百億,以證券 IT 為主。根據 2008 年證券業協會發布《證券期貨經營機構信息技術治理工作指引(試行)》,證券公司最近三個財政年度 IT 投入平均數額原則上應不少于最近三個財政年度平均凈利潤的 6%,或不少于最近三個財政年度平均營業收入的 3%。2012-2017 年,證券公司 IT 投入規模從 52 億元增加至 116 億元,占上一年營收比穩定在略高于 3%的位臵。(16 年占比較低是由于15 年證券行業收入大增所致)。由于其他類型金融機構沒有政策強制要求 IT 投入,再加上前期禁止外部接入導致私募基金等機構的 IT 需求被抑制,我們認為其他金融機構 IT 支出占營收的比例均低于證券公司,在 3%以下。

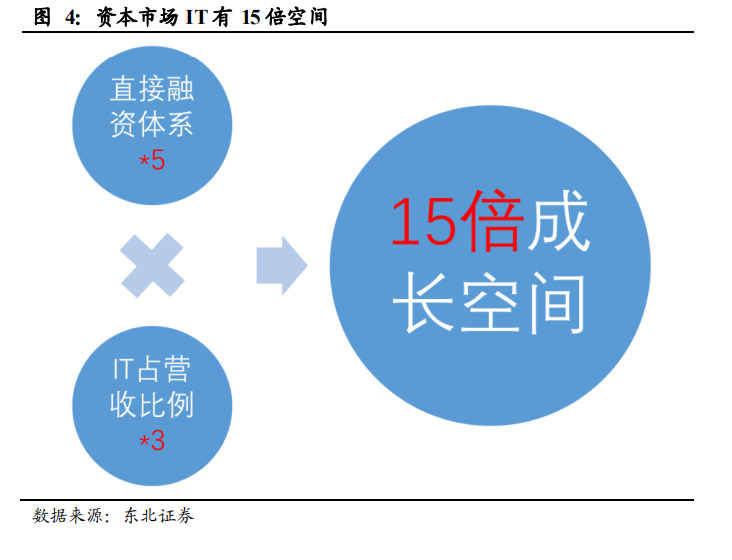

未來我國股權融資體系有望擴大 5 倍,從而使得資本市場各類機構的收入體量擴大5 倍。從中美兩國社會融資結構對比可知,美國國家股權直接融資占比超過 50%,而當前我國直接融資占比僅為 3.6%。由于歷史原因形成的我國相對較高的儲蓄率以及銀行信貸為主的金融市場格局,我國的金融市場一直以間接融資為主。目前,我國正處于制造業升級和消費升級的過程中,產業升級期的國家經濟對融資結構提出了新的需求。在傳統的工業經濟下,工業企業擁有大量的固定資產,擴大生產規模所需資金可以靠向銀行抵押資產獲得,而服務業的核心資產是知識產權和人力資本,沒有可以用來大量抵押的固定資產,銀行體系無法滿足這類企業的融資要求。因此相較于工業驅動的經濟,由服務業驅動的經濟實際上需要股權融資來配合。正因如此,目前我國正在通過一系列手段發展直接融資,包括完善資本市場體系,推動金養老金入市、引入 CDR、推出科創板等。今年以來,政策層面突出強調了要深化金融供給側結構性改革,金融供給側改革以金融體系結構調整優化為重點,將著力于優化融資結構,構建風險投資、銀行信貸、債券市場、股票市場等全方位、多層次金融支持服務體系,為實體經濟發展提供更高質量、更有效率的金融服務。我們認為,未來 10 年我國直接股權融資占比可擴張 5 倍以上,提高至 15%~20%。隨著直接融資比例的擴張,首先是證券公司的股票發行、承銷、交易擴張,底層可投資資產的增多進而促使投資機構管理規模擴張,整個直接融資體系內的金融機構收入體量有望同步擴大 5 倍。