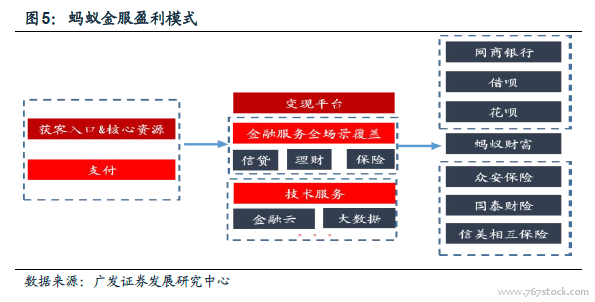

支付業務:導流為主,累積規模效應。以支付寶為主要載體,為金融機構、商戶及消費者之間提供支付業務服務。支付業務盈利來源于:1)轉賬手續費,包括向商家和普通用戶收取的向銀行卡/支付寶賬戶轉賬的手續費。2)向商家收取支付手續費,即收單服務,目前支付寶提供四種收單服務:電腦網站支付、手機網站支付、APP支付、收款碼和收錢碼,前三種屬于線上支付,收款碼和收錢碼則屬于線下支付。收款碼由與支付寶合作的服務商提供,主要針對大型商家,支持效率高的掃碼槍支付,費率為0.35%。收錢碼直接由支付寶直接提供,主要針對小型商家和個人,僅支持付款者掃二維碼支付,目前無手續費。支付業務占營收的54%,目前是螞蟻金服盈利的重要來源;從螞蟻金服的規劃來看,未來并不是盈利的主要方向。

金融服務:傳統金融+互聯網,本質是渠道與效率的升華。金融服務包括信貸服務、財富管理服務、保險服務等,業務的本質與我們熟悉的小貸、理財(代銷為主)、保險服務并無太大不同。成功的關鍵在于互聯網渠道獲取長尾用戶與大數據提升業務效率。

財富管理服務。2013年,余額寶上線,由于兼具理財和支付功能,迅速成為大眾理財的重要選擇。根據證券時報,截至2017年末,余額寶總規模達到1.58萬億,用戶線上理財的需求被迅速釋放。同期,個人類理財產品余額為14.6萬億,余額寶占據較大份額。當前,螞蟻財富已經成為規模最大的第三方在線財富管理平臺。螞蟻財富APP集合了基金銷售、股票查詢、財經新聞、投資討論四大核心功能,提供的金融產品包括公募基金、定期理財產品、黃金連接ETF等。盈利模式:1)基金代銷服務,收取代銷傭金;2)為入駐基金公司提供運營服務、用戶資源及流量分發、大數據及研發支持等三大方面服務。

保險服務。包括通過互聯網渠道銷售傳統、創新型保險。目前,螞蟻金服已經投資3家保險公司。分別是國泰產險、眾安保險、信美相互保險。螞蟻金服向保險公司提供從保險銷售到理賠的全業務流程的服務,以技術手段改變保險公司傳統運營模式。

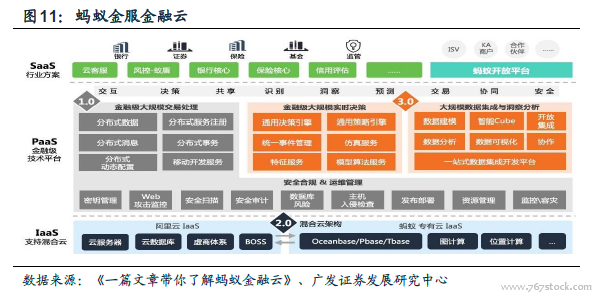

技術服務:服務機構。以互聯網平臺思維賦能金融機構,提供AI人工智能、金融云及芝麻信用等服務,轉變為為金融機構提供便捷的技術服務。幫助機構實現銷售端、成本端、風控端的優化,從而增加收入。螞蟻金服將覆蓋更多B端客戶,商業化價值進階提升。