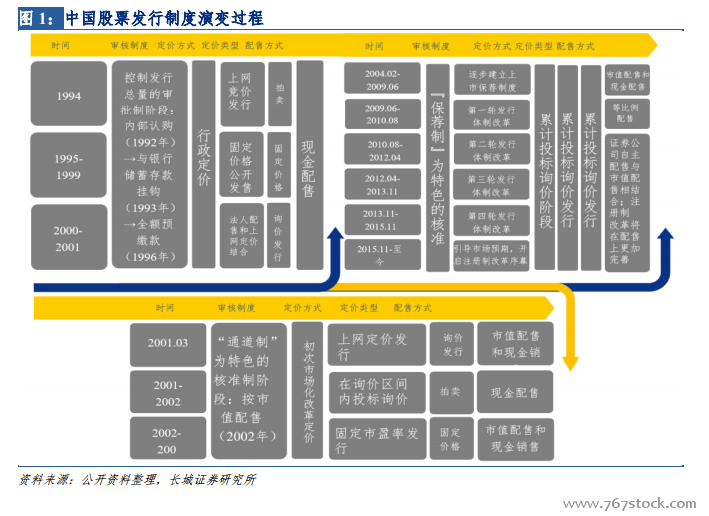

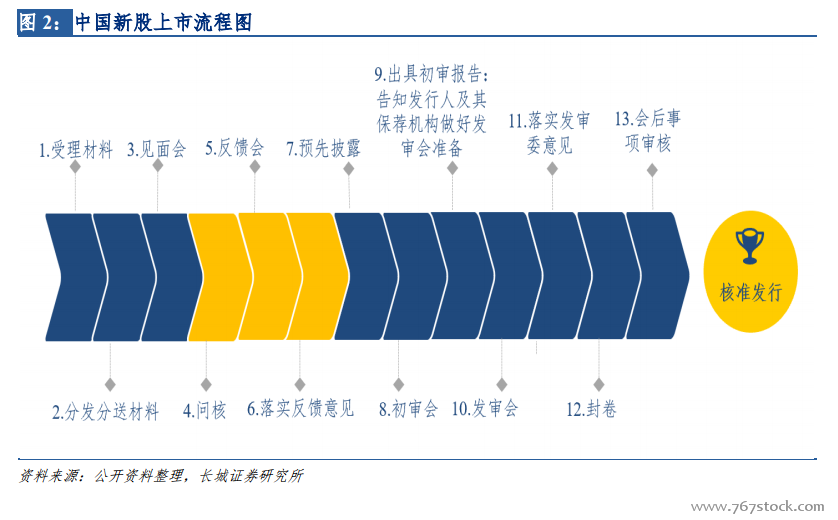

即將迎來中國式的注冊制。中國股票發行制度經歷審批制、核準制兩步走,接下來的注冊制是順應市場與時代發展的產物。目前主要進行的是核準制,前期有“通道制”、后期有“保薦制”。其問題主要是核準時間過長,容易形成“堰塞湖”的現象。美國等發達國家或地區實行的是注冊制,提高市場透明度和配置效率,最大限度地發揮市場在資源配置中的作用。

海外國家或地區 IPO 制度寬松。在全球主要國家和地區中,美國 IPO 實行雙重審核制,聯邦層面進行“形式審核”,州層面進行“實質審核”;香港地區的審核寬松,實行雙重存檔制,聯交所進行“實質審核”,證監會進行“形式審核”;中國目前實行“實質審核”。從審核時間上來說,根據 WIND統計,通過首發上市日期和聆訊日期進行測算,香港平均審核時間為 49 天(1.5 個月);通過首發上市日期和 IPO 申報預披露日期進行測算,中國大陸的審核時間較長,平均時長 585 天(19 個月)。

中國社會直接融資比例有較大提升空間。2019 年 1 月社融規模迎來開門紅,社融增量和新增人民幣貸款創歷史新高,是金融服務實體經濟支持力度加大的體現。2019年1月社融規模增量達4.64萬億元,環比增長192%,同比增長 51%。值得關注的是,2017 年直接融資比例出現大幅的下降,主要是受到債券市場融資規模急劇收縮,債券融資走低的影響。2018 年略微回暖,企業債券和非金融企業境內股票合計融資 2.84 萬億元,是 2012 年的 1.13 倍,直接融資占比達 14.75%,較 2017年提高了近九個百分點。