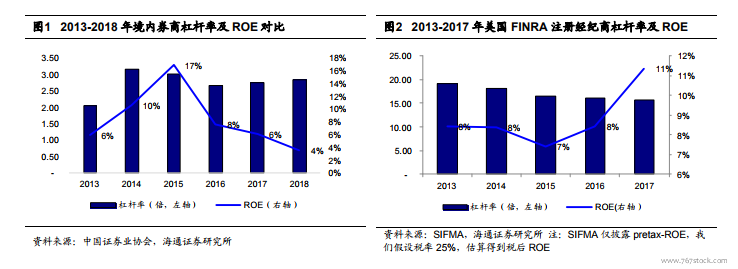

從 ROE 的絕對值來看,境內券商 ROE 的平均水平并沒有過多落后發達市場。2014-2018 年間境內券商平均 ROE 為 9%,2013-2017 年美國 FINRA 經紀商平均 ROE亦為 9%,日本 2015-17 年平均 ROE8%。境內券商的 ROE 呈現時間上的明顯分化。在牛市中券商的 ROE 高達 17%(2015 年),在其他時間 ROE 基本在 6%左右,波動較大。而相比美國和日本市場,ROE 基本在 8%左右,波動較小。

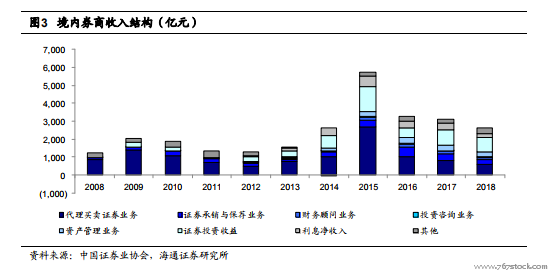

境內券商的業務發展進入新的時期。2012 年創新大會以前,境內券商業務主要是輕資產業務,依靠券商牌照來實現收益。手續費類業務對資本金消耗的需求不高,較高的費率使得券商在 2010 年以前 ROE 均處于較高水平。隨著 2012 年創新大會舉辦,資本中介業務進入快速增長期。該類業務主要依靠券商自身資產的擴張,獲取利差為主要經營模式。實際上從資本使用率角度來看,以兩融和股票質押為主的資本中介類業務并未能反映行業核心競爭力。因此在上一輪的券商創新周期(2012 至今)中,券商 ROE不升反降。

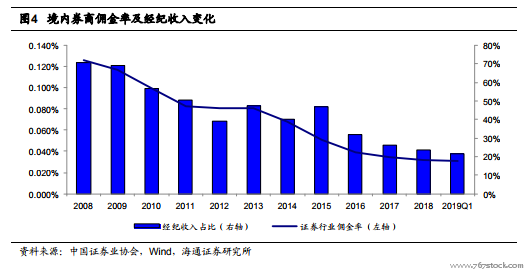

2012 年前的牌照壟斷期:業務以經紀業務主導,傭金率居于高位。2012 年以前券商業務模式單一,以賺取高額通道費為主要業務模式,經紀業務收入占比極高,2008-2011 年平均收入占比達 62%,平均傭金率約千分之一。在此階段券商憑借牌照優勢,亦能獲取極高的 ROE,2006、2007 年 ROE 超過 20%,2008-2010 年 ROE 超過10%。此階段 ROE 主要依靠 ROA 來驅動。