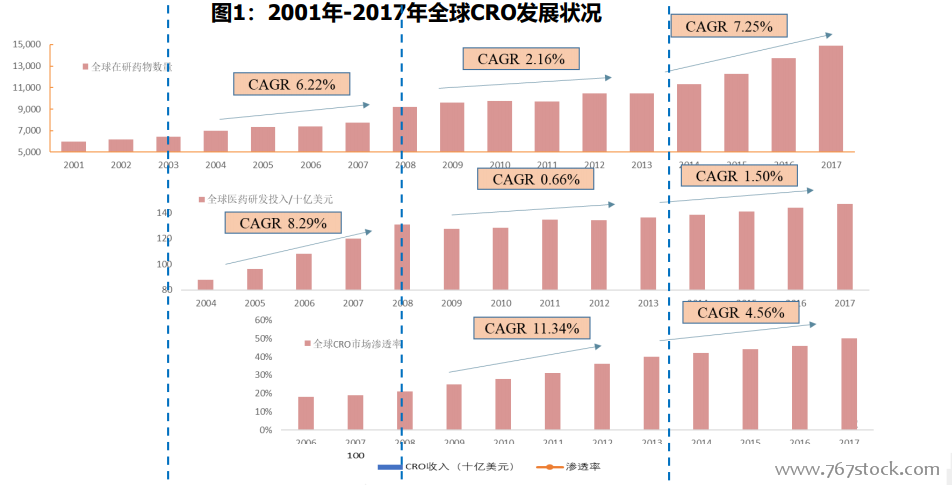

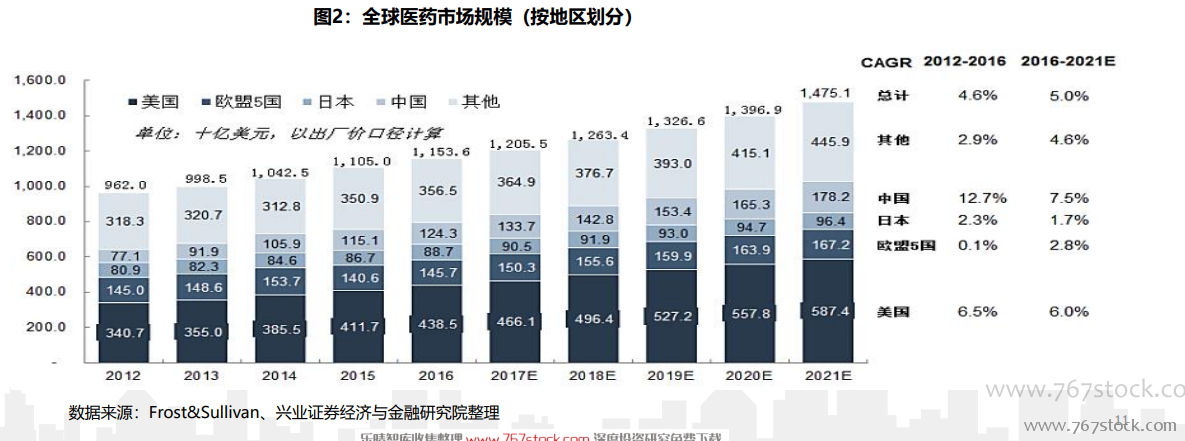

美歐中醫藥市場份額穩居全球前三,是CRO收入的主要分析市場。2013年,中國醫藥銷售額超過日本,與美國和歐盟5國占據全球醫藥市場份額的前三名。目前,CRO市場中大比例為臨床階段的業務,由于各國對國內上市藥品的臨床數據有地域限制,普遍要求在國內進行臨床試驗,所以CRO市場規模與當地醫藥市場的空間關聯度高。另外,由于藥物發現、臨床前研究等CRO業務對當地的勞動力素質有較高的要求,中國近年來高素質勞動力供給大幅增加。在廣闊醫藥市場和高素質勞動供給雙因素作用下,美歐中三地的CRO訂單貢獻最多。

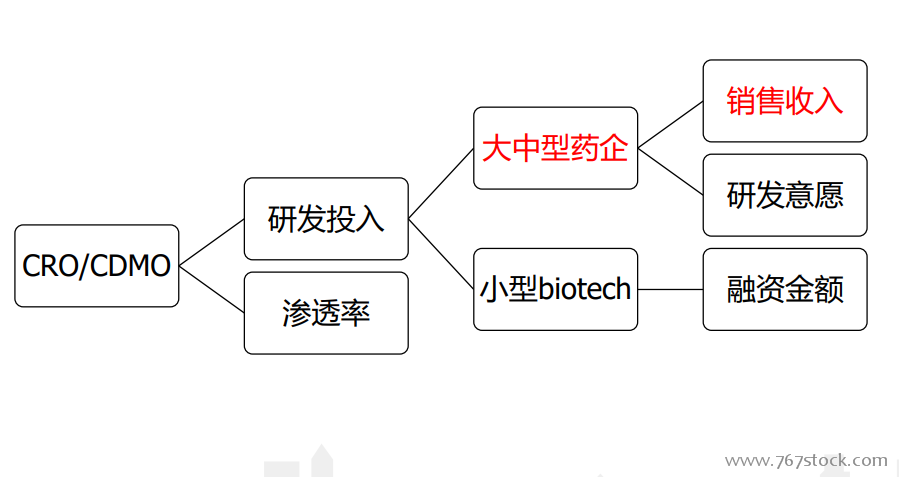

各類規模藥企研發投入的驅動因素存在差異:大藥企銷售收入,小藥企融資。對于大型制藥企業,研發投入的資金來源主要為自身經營的現金流,研發投入增速較為穩定,通常為3%左右。? 而小型制藥企業研發投入的資金來源主要為對外融資,隨著08年金融危機影響的消退,醫藥領域的投資熱情回歸,未來小型藥企研發投入將高速增長。

開拓四大創新性藥物獲批渠道,新藥上市量有望維持在較高水平:近年來,FDA更加注重對治療人類嚴重疾病的新藥的審批,尤其是可填補空白或優于現有治療的藥物,并指定了四種提高研發效率及縮短時間線的途徑(快速通道、突破性治療藥物、優先審評和加速審批),以加快首創藥物、罕見病用藥等重磅藥的審評審批。2017年FDA批準的46種新藥中,首創藥為15種(33%)、罕見病用藥為18種(39%)、突破性治療藥物為17種(37%),大幅壓縮了Me-too類藥物的獲批空間。