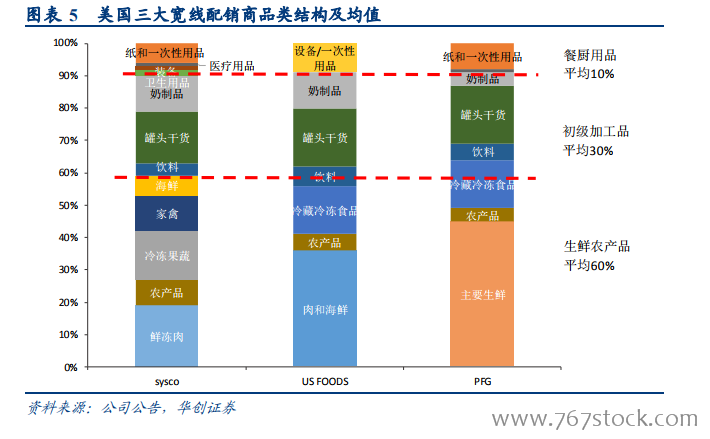

寬產品線配銷商的品類拓展和演變。美國食材供應鏈配銷商最初以初級農產品和冷凍罐頭食品為主,20 世紀 70 年代末美國罐頭食品出現供應過剩,迫使部分配銷商增加水產、肉類、鮮活農產品等品類,實行商品多樣化策略以降低單一品類的經營風險,同時也降低整體的產能閑置率,從而演變為目前主流的寬線配銷商。隨著競爭進一步加劇,圍繞下游餐飲需求,寬線配銷商們進一步向非食品品類延伸,擴展至餐廚用品、雜貨設備甚至醫藥用品。

從行業整體的客戶結構看,餐飲客戶占比約 55%,其中全國/區域性餐飲連鎖占比約 30%,獨立餐飲店占比 25%;零售休閑作為第二大客戶群體,占比約 25%,;教育政府和醫療保健共占比 15%。行業 Top3 企業在餐飲客戶的占比較行業平均水平更高。2018 年美國食品研究機構 Technomic 按未來增長和服務增值兩個維度對下游客戶群體進行劃分,增長最快的是醫療機構,服務增值最高的是獨立餐廳,而市場規模最大客戶群體的仍是全國性的連鎖餐廳。

美國農業以專業化、區域化等特點著稱。農業種植地較為集中,單個農場的生產規模大,各蔬菜生產基地根據各自的氣候、土壤條件,專門生產少數幾種、甚至一種最適宜的品類供應全國,由此形成了比較完善的全國性蔬菜分工體系,例如全美 71%的加工用蔬菜、90%的葡萄產自加利福尼亞州,50%以上的鮮食蘋果、梨產來自華盛頓州。