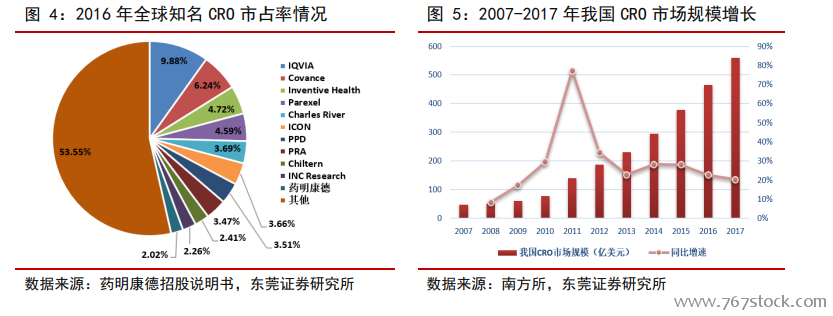

全球 CRO 行業未來 3 年有望保持 10.8%的 CAGR,滲透率進一步提升。全球范圍來看,一方面,新藥研發和銷售的競爭愈發激烈,新藥研發的投資回報呈下降趨勢;另一方面,新藥研發成本卻日漸攀升,因此成本控制成為國際藥企關注的焦點。2008 年的金融危機更是成為藥企控制研發費用的導火索,推動 CRO 服務的全球滲透率逐步提高。根據弗若斯特沙利文的數據,2017年,全球制藥行業的CRO滲透率為36.5%,相比 2013 年提高 4.3 個百分點。從全球市場規模來看,CRO 的市場規模從 2013 年的348 億美元增長至 2017 年的 503 億美元,年均復合增速達到 9.6%。其中,臨床前 CRO市場占比呈下降趨勢,從 2008 年的 34%下降到 2017 年的 31%,而臨床 CRO 的市場規模占比從 66%上升到 69%。根據弗若斯特沙利文的預測,到 2022 年,全球 CRO 市場規模預計將增長至 839 億美元,對應 2017-2022 年的復合年均增速為 10.8%,對應的全球制藥研發投入的 CRO 滲透率將提升到 45.8%。

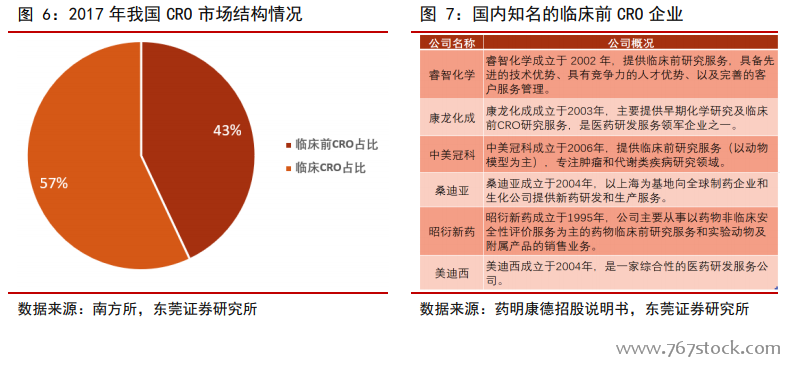

我國 CRO 行業仍處于快速成長期,結構調整帶來增長新動能。相比于歐美市場,我國的 CRO 行業起步晚,首家 CRO 企業于 1996 年由 MDS PharmaService 在我國投資設立。二十一世紀初期,由于我國具有成本優勢,外資藥廠將研發外包至我國,尤其對臨床前 CRO 服務具有較大需求,推動我國 CRO 行業(尤其是臨床前 CRO)規模快速增長。2009-2014 年,一方面,隨著我國成本優勢的相對下降,外資對我國的臨床前 CRO 需求增速有所下滑;另一方面,由于我國患者數量眾多,外資藥廠為了加快新藥在我國上市,對我國臨床 CRO 的需求快速增長,增速超過了臨床前 CRO 需求。2015 年之前,我國的 CRO 市場的增長主要由外資藥企的需求驅動;2015年之后,隨著我國鼓勵藥品創新、仿制藥一致性評價等政策的出臺,內資藥企研發投入不斷加大,對 CRO 的需求增速逐漸超過外資藥企。

醫保基金壓力日漸增加,醫保控費勢在必行。2018 年 1-11 月,中國醫療保險參保人數為 12.11 億,醫保基金收入 18063 億元,支出 14750 億元,同比去年分別增長 5.33%、14.92%和 19.87%。從數據上看,2018 年中國醫保基金面臨的壓力驟增,參保人數增速回落明顯,醫保收入端增速回落的幅度高于支出增速。根據全國老齡辦數據,目前我國人口老齡化進程正在加快,2017 年底,我國 60 歲以上老年人口已達 2.41 億人,預計到2050 年前后,我國老年人口將達到峰值 4.87 億。隨著老齡化的深化和生育率下降,我國醫保基金面臨的壓力將進一步增加,控費迫在眉睫。