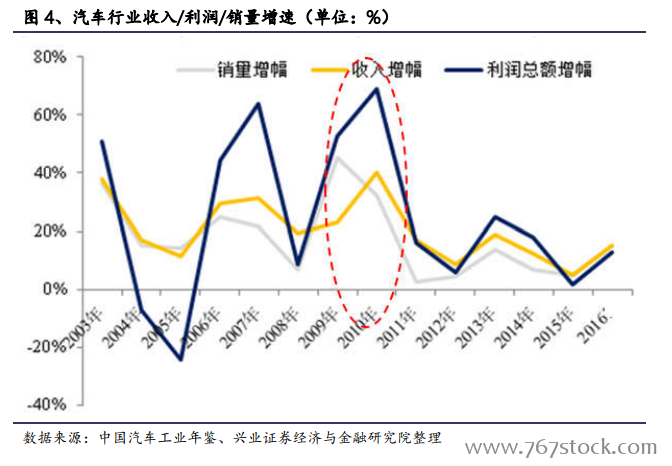

政策施行期內銷量增速和產業盈利趨勢一致,規模效應顯著。汽車銷量增速與收入增速、利潤增速基本同期變動,2004-2005 年期間,汽車銷量增速回落,利潤總額增速波動顯著大于銷量與收入增速。在 2009-2010 年汽車產業政策刺激期,汽車行業利潤總額銷量增速顯著高于收入增速和銷量增速,汽車行業規模效應明顯。

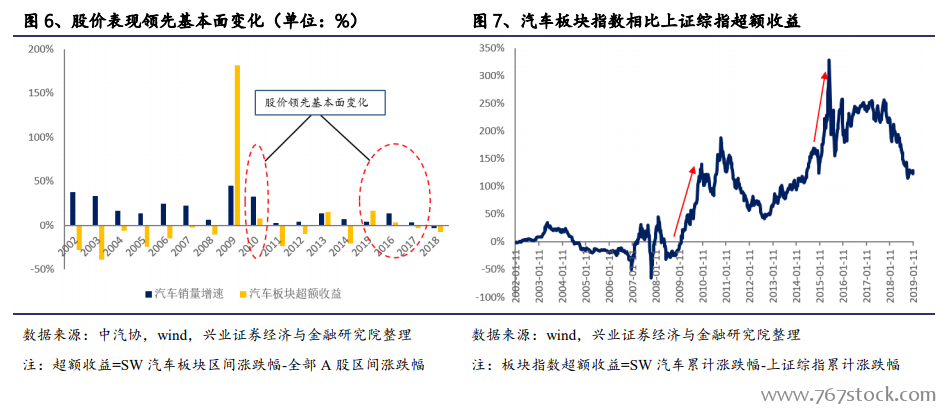

二級市場反應領先(或者同時于)銷量改善,政策施行年汽車板塊超額收益明顯。2002-2018 年,汽車板塊具有超額收益的年份分別為 2009,2010,2013,2015,2016 五個年份。其中除了 2013 年受宏觀經濟上行帶來汽車板塊基本面與超額收益同步增長之外,2009-2010,2015-2016 年均與汽車板塊政策實施年份相吻合。2009 年汽車板塊超額收益全行業排名第一。

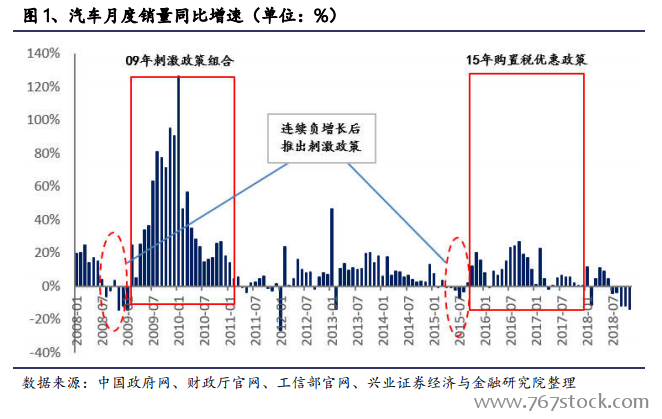

2019 年從宏觀環境和產業環境上均類似 2012。宏觀經濟層面,2012 年經濟下行,GDP 增速回落,并伴隨 PPI 與 CPI 不斷走低,但是流動性整體相比 2011 年偏向寬松。2018 年,內部去杠桿、信用債違約,P2P 爆倉,流動性偏緊;展望 2019,穩杠桿,信用風險事件爆發概率下行,流動性好轉。產業環境層面,2019 與 2012均是購置稅完全退出后的第二年,此前政策透支部分在第一年基本消化,此后汽車產銷向正常需求回歸。