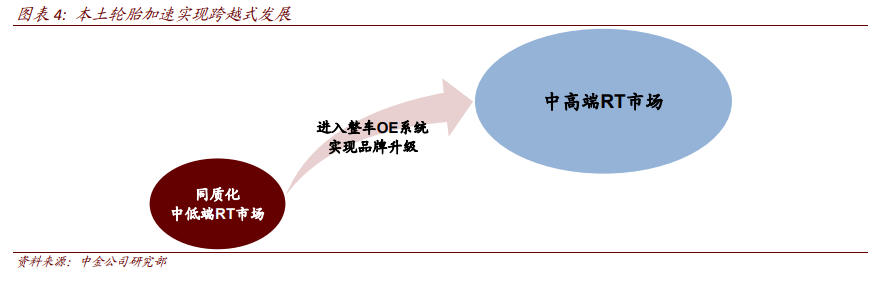

中國的領軍輪胎企業正在經歷一個自主品牌崛起的過程,類似于十年前的家電行業和五年前的手機行業。全球前 75 家輪胎企業中 2010 年中國輪胎占 27 席,2018 年提升至 38席。作為生產資料的中國全鋼胎品牌已占據全球領先地位,而作為消費品的半鋼胎市場則成為了全球輪胎企業競爭的焦點。輪胎行業需求中替換(RT)需求占 75%,但 25%的原廠配套(OE)需求則全面體現輪胎的品牌力。輪胎自主品牌能否崛起,關鍵在于其能否進入整車配套體系并擴大在整車配套市場的份額,提升其品牌力。品牌力升級后,拉動存量更大的替換胎市場則會更加順暢。

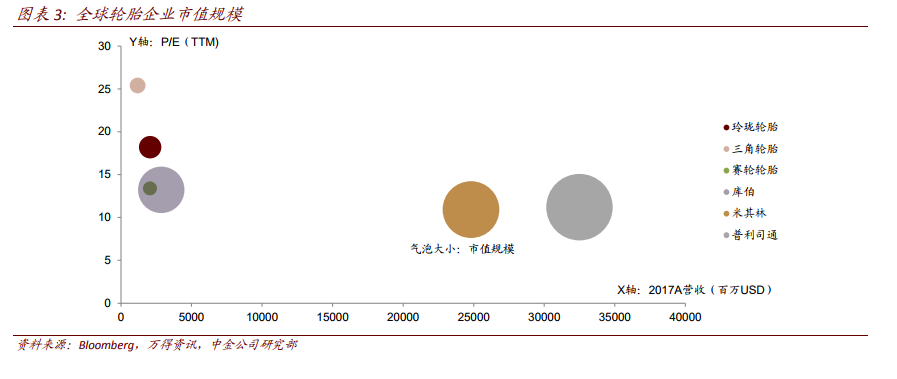

全球輪胎年銷售額超 1500 億美元,中國輪胎銷售規模近 3000 億元,具有出現大市值公司的可能。國際輪胎第一梯隊年銷售收入區間在 100-300 億美元,凈利區間 10-30 億,市值約處 100-300 億美元間,隨著第三梯隊輪胎企業加速升級,輪胎巨頭的市場份額開始下降。中國輪胎企業的年銷售區間在 5-30 億美元左右,目前正處在加速上升通道,市值不超 30 億美元。

輪胎行業周期性和成長性并行,2019年有望超預期。輪胎行業的利潤率有顯著的周期性,相關影響因子包括上游原材料價格波動,貿易摩擦,行業開工率變化,新增產能以及供給側改革的進度。輪胎行業在供給側改革影響下,落后產能逐漸出清,結構優化,需求方面,受益于銀根放松及基建回暖,重卡銷量有望超預期,帶來全鋼胎配套及替換需求;同時銀根放松和自主品牌車發力將帶來半鋼胎的銷量提升,龐大的汽車保有量為半鋼胎的替換需求提供穩定的需求增長。