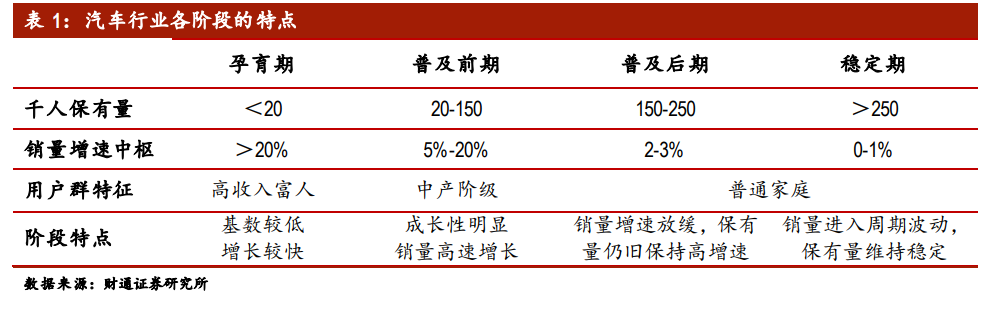

行業整體進入低速增長期,產品結構上移,利好豪華車銷量增長。2018 年中國汽車銷量同比下滑 4.0%,結束了 28 年來的正增長,也標志著中國汽車市場正式進入了普及后期,未來銷量復合增速或降檔到 3%以內。目前汽車行業處于由“增量”市場走向“存量”市場的過渡期:(1)行業銷量進入低速增長期;(2)新增銷量仍遠大于淘汰量,保有量繼續較快增長;(3)行業內部分化,低端車型銷量增速放緩甚至負增長,中高端車型通過對低端車型的替代保持較高增速。

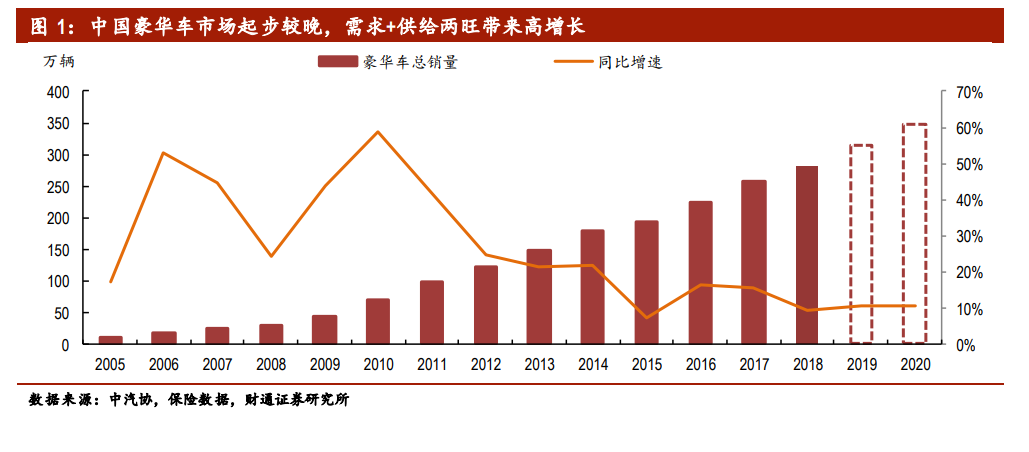

豪華車細分市場仍處于普及前期,需求+供給兩旺帶來高增長。我國豪華車市場起步較晚,目前正處于普及前期向普及后期過渡的階段。相比于美國汽車市場,國內豪華車的滲透率仍有較大提升空間,行業銷量增速有望保持雙位數。

車企加速新產品布局,覆蓋更多細分市場。一線豪華品牌 BBA 的產品布局較早,在主力細分市場均有核心產品,未來布局方向為:(1)向下將 A 級和 A0 級低端車型國產化,提升在 20 萬元以下市場的滲透率。(2)向上將更多的 C 級甚至 D級高端車型國產化。(3)橫向增加 Coupe,Wagon 等個性化車型,在主力細分市場競爭已經飽和的情況下,個性化車型可以更好的滿足用戶需求,有助于進一步提振銷量。