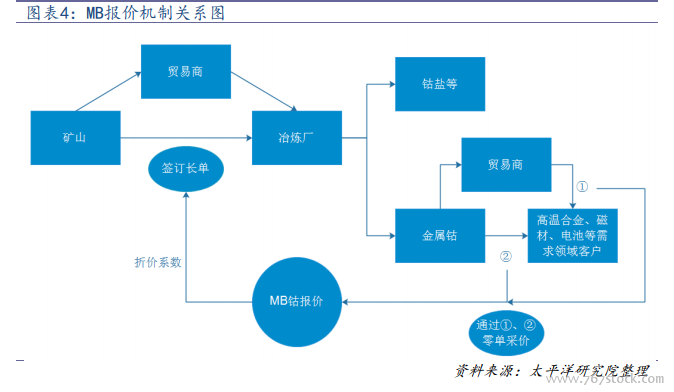

MB 是價格體系的核心。全球電鈷供需(包括投資囤貨行為)決定 MB 價格,其漲跌影響全行業原料成本與定價體系,MB價格、礦山與冶煉廠分成比例(折價系數或固定加工費機制)共同影響到礦山盈利能力與冶煉廠原料成本,從而在成本端影響精煉鈷價格,進而影響到冶煉廠盈利能力。

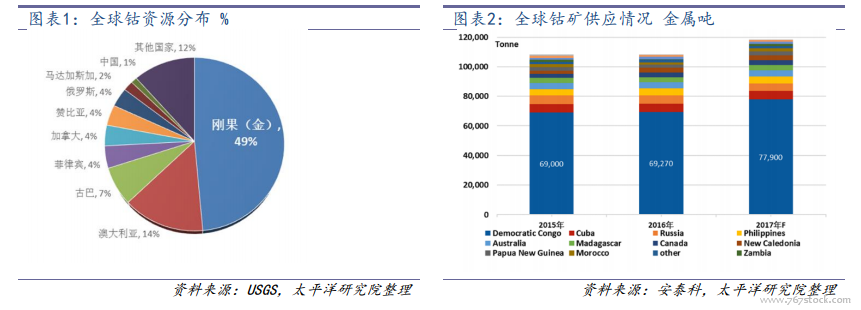

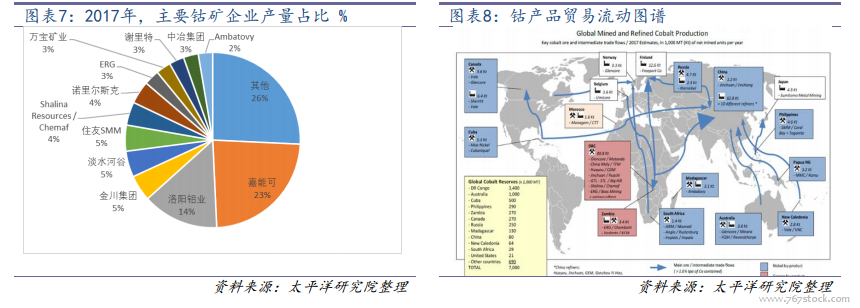

鈷業巨頭壟斷礦權與流通。上游鈷礦資源大都以銅鈷、鎳鈷等伴生礦的形式存在,占據儲量的 78%,產量的 85%,少部分原料來自回收料。全球主要大型在產鈷礦山均被嘉能可、洛陽鉬業、歐亞資源、謝里特礦業、諾里爾斯克鎳業等巨頭控制,在近年的產量中,嘉能可和洛陽鉬業穩居第一、第二,2017 年,合計占比37%。鈷礦主要集中在非洲銅帶、澳洲、加拿大等國家地區,冶煉產能集中在中國、芬蘭、比利時等國,勢必引發較為頻繁的鈷原料貿易流動,而全球核心貿易商數量較少且較為集中,容易形成對市場容量較小的鈷產品的高度控盤。

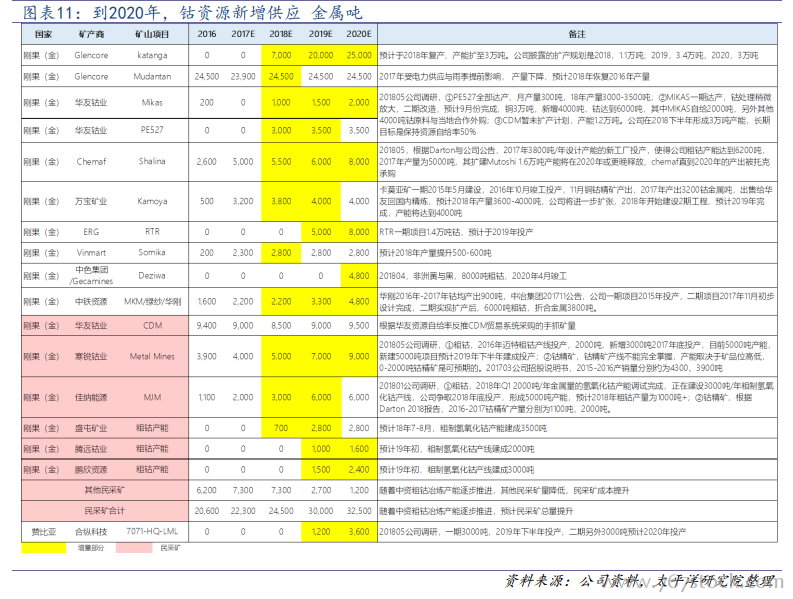

嘉能可旗下 KCC 存在中斷或新增產能延期投放風險。在嘉能可 2018-2020 年產能指引中,KCC 項目產量分別為 11000 噸、34000 噸和 31000 噸。當前嘉能可就面臨著杰卡明要求其解散 KCC 的法律訴訟,并面臨著 Dan Gertler 的資產凍結令申請,嘉能可的供應面臨中斷或新增產能延期風險。此外,考慮產能爬坡期和礦山運輸時間等問題,新增產能投放帶來的實際新增量仍然會受到一定的影響。從嘉能可本身出發,公司有能力解決上述問題,但是,其擴產的進度和產出量可能會受到一定的影響。

民采礦供應鏈幾乎是存量市場的競爭。民采礦指的是通過利用手工合作社或者小型機械化式礦山產出的原礦(品位分布 2%-8%不等),再通過貿易流通環節,冶煉生產商加工成粗制中間品(鈷含量 20%-40%)。目前國內大量企業前往剛果興建粗鈷冶煉廠,與小型機械化礦山或者授權的手工合作社合作,利用民采礦資源,但由于當地的基礎設施較差,能源不足,品位逐步下降,技術難度加大,普遍存在投產延期或產出不及預期可能。另外,民采礦幾乎是個存量市場,可能通過不同的企業流向市場,但總量不會有太大的增加。

再生鈷供給量依舊很少。目前,再生鈷主要來源從合金邊角料、廢舊電池和電池電池生產過程的殘次品中的回收。2017 年,全球再生鈷巨頭主要有優美科、格林美、邦普集團與贛州豪鵬,產量分別為 1500 噸、格林美 4000噸,邦普集團 1200 噸,贛州豪鵬 300 噸。未來,最大的再生鈷增量主要來自新能源汽車動力電池。主流動力電池的設計壽命 8 年或是 15 萬公里,從目前的使用情景來看,有很大一部分車被用在網約車領域,這一領域對車的使用強度較大,電池的報廢時間在 3 年左右。另外,考慮到新能源汽車更新換代以及初期電池質量存在缺陷,私家車電池報廢周期至少也需要 5 年的時間。