2025 年目標滲透率15-25%,十大集團才是新能源汽車的主角。未來的新能源汽車已不單是中國市場,而是全球汽車巨頭的繽紛演繹。自2011 年開始,中國新能源汽車開始快速起步, 11-16 年年均復合增長率達到129%,呈爆發式增長。2016 年中國新能源汽車銷量51.9 萬輛,同比增速56.8%,規劃2020 年目標產銷200萬輛。隨著中國新能源汽車的快速放量和汽車新銳特斯拉model 系列快速投產的催化作用,全球各大汽車巨頭紛紛開始布局新能源汽車,特別是德系新能源汽車的大規模投放,大大加速全球電動化趨勢。我們認為,目前新能源汽車市場已經實現了“從0 到1”的突破,未來產業鏈投資邏輯也不單單是特斯拉,而是全球汽車巨頭的繽紛演繹。

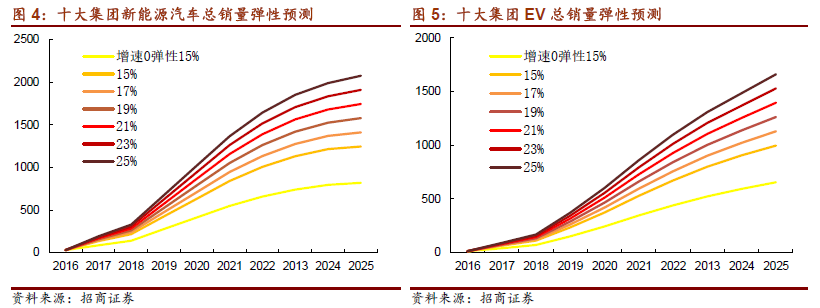

十大集團新能源汽車銷量彈性測算:2025 總量或達1650 萬。十大集團新能源汽車滲透率0.6%,未來增長空間巨大。十大汽車集團2016 年汽車總銷量6129 萬輛,而16 年新能源汽車銷量為30.7 萬輛,總體新能源汽車滲透率僅為0.6%。相對于2025 年15-25%的目標有巨大增長空間。分集團來看,新能源汽車滲透率前三的企業分別為寶馬(2.6%)、雷諾-日產(1.3%)、奔馳(1.2%),其中德系品牌占兩家,且大眾滲透率為0.6%,德系整體滲透率最高,德系仍為先行者。而從增長空間來看,即使按照16 年十大集團汽車總銷量6129 萬輛,按照新能源汽車滲透率15%-25%來計算,新能源汽車空間為900-1500 萬輛(2020 年中型預期達到800 萬輛),遠超特斯拉100 萬和中國新能源汽車200 萬的目標(為2020 年目標),故十大汽車集團將貢獻未來新能源汽車的核心增量。

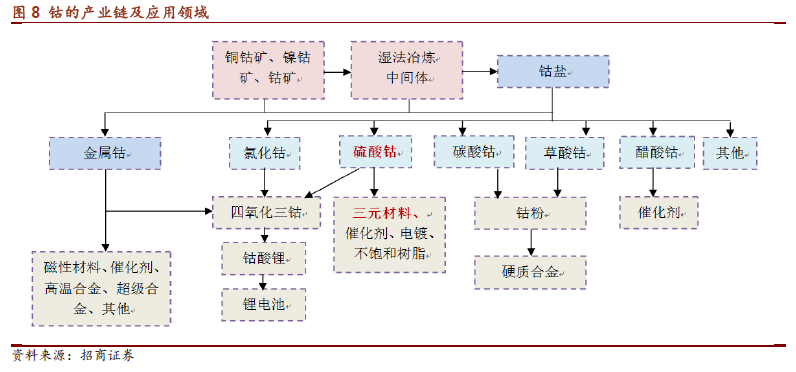

鈷供給:供給彈性小,未來增量有限。鈷儲量豐富但分布不均,且多為伴生礦。目前全球探明鈷儲量為710 萬噸(金屬量),總體資源較為豐富,但分布高度集中,其中剛果儲量340 萬噸,占比48%,其次為澳大利亞100 萬噸,古巴50 萬噸,而中國儲量為8 萬噸,占比1%。世界范圍內,獨立的鈷礦床非常罕見,可利用的鈷資源多伴生在銅鎳、銅鐵礦中,且品位較低,產量直接受銅鎳礦石產量的影響(伴生礦含量極低,單獨開采不具有開采價值)。從品位來看,一般鈷礦品位從0.01%~1%不等,剛果不僅儲量最大,其鈷礦品位也最高,而中國鈷資源較為缺乏,且平均品位僅為0.02%,開采難度大、成本高,嚴重依賴進口,進口比率達到95%以上。