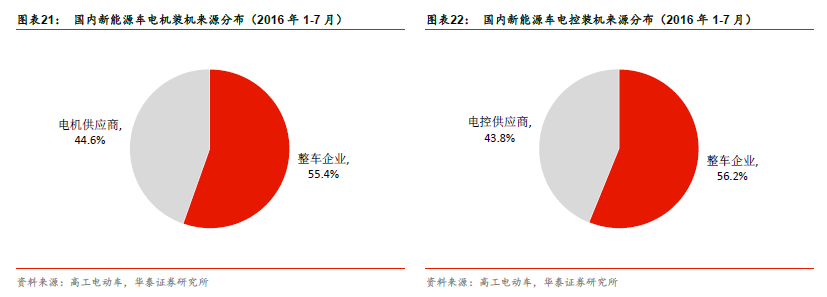

電機電控受下游推動高彈性成長,行業整合拉開帷幕。根據測算,2017-2020 年國內新能源汽車年產銷增長150-200 萬輛時,新能源汽車電機、電控及動力總成的市場規模將從240 億元上升至480 億元,是新能源汽車零部件中彈性較大的細分市場。目前電機電控市場處于快速成長階段,行業尚未定型,第三方動力總成企業市占率均在10%以下,且電機電控產品對上游產能依賴性較低,技術差異化顯著,具有產品和客戶競爭力的企業有能力迅速脫穎而出。

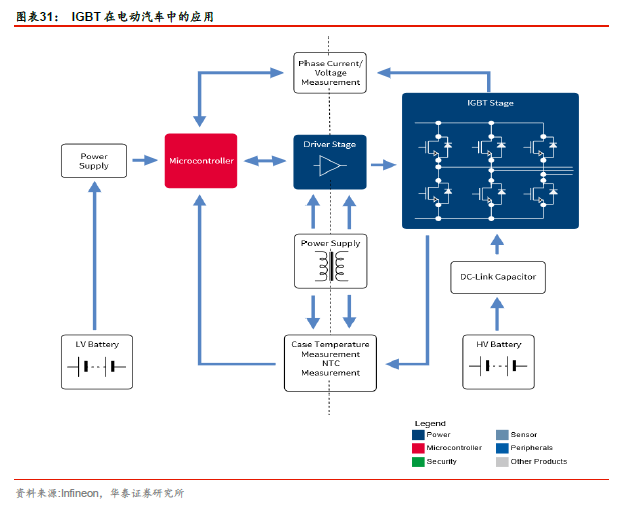

總成集成化和核心零部件進口替代是動力系統成本下降的必要途徑。在新能源汽車補貼逐年退坡的情況下,在電池成本得到壓縮之后,電機電控系統將同樣受到來自下游的成本壓力倒逼。除電機、電控自身降本降重外,具備電機電控甚至電池電機電控動力總車集成能力的企業將獲得顯著的成本競爭力。此外,IGBT 等核心零部件在電機電控中的成本占比超過40%,核心器件國產化正在快速推進,將為電機電控產業帶來超過20%的成本下降空間。

乘用車、專用車帶動新能源汽車恢復增長,永磁電機受益顯著。2017 年新能源汽車補貼調整政策最終落地,中央補貼下調約20%,地方補貼不高于中央補貼的50%,整體判斷乘用車、專用車影響小于客車。政策驅動下,市場和行業的熱點將迅速發生切換,乘用車專用車供應鏈企業將迅速受益。16 年第4、5 批新能源汽車補貼目錄集中釋放了424 款電動專用車車型,17 年專用車將成為拉動新能源汽車市場整體上升的主要力量,適用乘用車、專用車的小體積、高功率的永磁電機市場需求將得到放大。