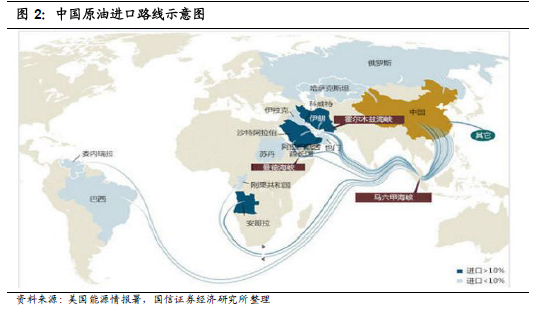

我國石油資源對外依存度較高,能源結構有待改善。隨著汽車保有量和石油化工產品需求的增加,原油在我國一次能源結構中的比重逐年上升。同時我國是一個“富煤貧油”的國家,從2010 年以來我國原油產量保持在200 萬噸上下,導致原油對外依存度持續增長并于2015 年突破60%。2016年我國原油對外依存度為65.4%,相較十年前的2006 年45.48%提升20pct,全年原油表觀消費量5.76 億噸,同比增長5.6%;原油產量為1.99 億噸,同比下降6.9%;原油進口3.77 億噸,同比增長13.6%。

燃油汽車污染嚴重,環保問題引起重視。自從2009 年中國汽車銷量躍居世界第一以來,我國的汽車保有量不斷提升。截至2016 年底,全國機動車保有量達到2.95 億輛,比2015 年增長8.1%。近年全國各地霧霾的頻繁爆發,使政府和社會對PM2.5 形成空前的關注。雖然目前多數城市的PM2.5 貢獻仍以燃煤為主,但城市汽車保有量的增加致使汽車排放占比在不斷提高,部分城市機動車排放已經成為細顆粒物的主要來源。在霧霾最嚴重的京津冀周邊地區,北京、天津、河北、山西、山東、河南6 省市,國土面積雖只占全國7.2%,機動車保有量比重則高達28%。

新能源汽車全生命周期成本穩步下降。能源安全和環保等驅動因素主要作用在相對宏觀的國家和社會層面,而對于消費者而言購臵成本則是最為核心的考量因素。目前國家補貼和地方政府補貼相對較高,同時新能源汽車能耗費用以及保養費用較低,從車輛的全生命周期角度看,新能源汽車的全生命周期成本低于燃油汽車。吉利帝豪電動款和汽油款相比,在汽車使用時長大于6.5 年后成本優勢體現。據IHS Market 統計2016 年美國上路的汽車平均年齡11.6 年,遠大于6.5 年,因此新能源汽車在全生命周期中成本優勢較為顯著,而首次購臵端成本隨著補貼與產業鏈成本下降也逐步下降。

單一補貼退坡,雙積分政策即將登場。新能源汽車電池成本過高,導致其終端售價高于燃油汽車。而作為新技術,大眾消費者對其認可度較低,致使新能源汽車需求遲遲沒有爆發。為達到國家節能減排目標和扶植新能源汽車廠商,以實現汽車工業彎道超車的經濟戰略。中國政府部門采取了大額補貼的政策措施,從2014 年起,我國新能源汽車的銷售開始井噴,2016 年全年銷售50.76萬輛,新能源乘用車34.35 萬輛,占全球銷量的44.9%。

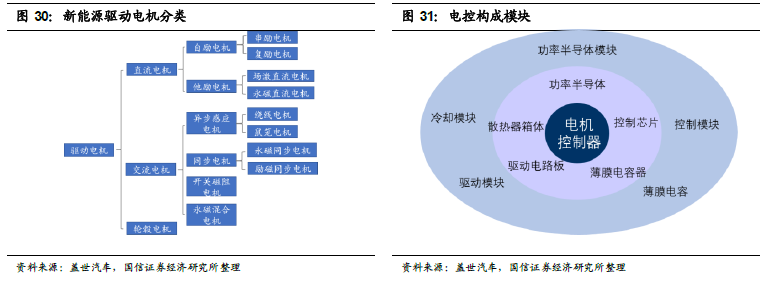

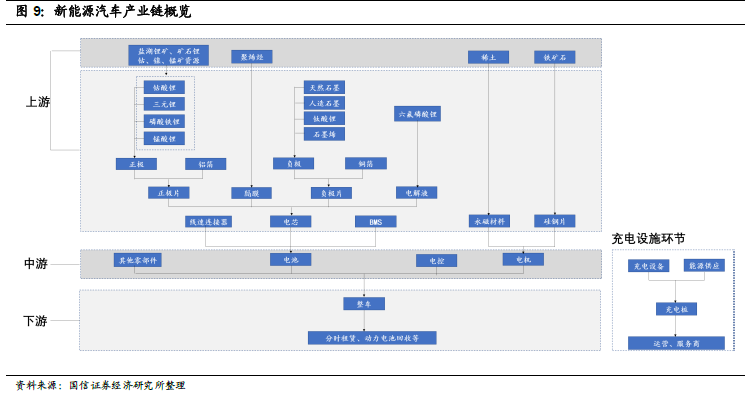

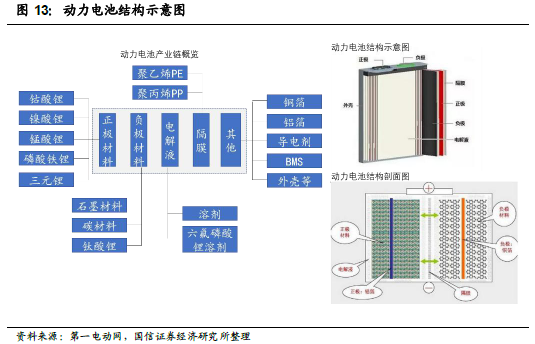

產業鏈各環節概況。新能源汽車主要包括上游鋰電池及電機原材料、中游電機,電控,電池以及下游整車,充電樁和運營三個環節。中游環節電池產業鏈相對較為復雜,主要由正極、負極、隔膜以及電解液組成,正極材料種類較多,包括磷酸鐵鋰、鈷酸鋰、錳酸鋰以及三元鋰,三元鋰主要指鎳鈷錳酸鋰NCM,也包括小部分的鎳鈷鋁酸鋰NCA,對應上游原材料主要為鋰礦、鈷礦、鎳礦以及錳礦等;負極主要以石墨材料為主,包括人造石墨與天然石墨等,隔膜主要以聚烯烴材料聚丙烯PP 以及聚乙烯PE 為主,電解液主要成分為六氟磷酸鋰。電控環節主要是控制類硬件與線速,電機上游主要是永磁材料與硅鋼片,原材料分別為稀土與鐵礦石。