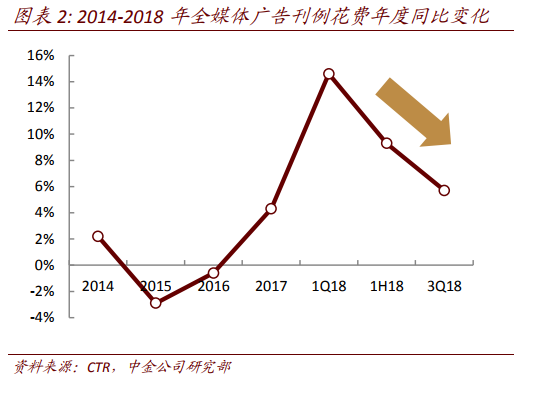

2018 年廣告行業表現為整體穩健增長。2017 年三季度以來,受益于經濟逐漸由投資拉動型增長向消費拉動型增長轉變,廣告行業迎來了一輪復蘇周期,2018 年前三季度廣告刊例花費同比增長 5.7%,略高于 2017 年同期增速 5.1%。

我們預計,2018 年廣告業經營額全年增速為 6.9%。我們選取國內生產總值(GDP)作為宏觀經濟衡量指標,并選取廣告經營額數據作為廣告產業的衡量指標。我們發現,廣告業經營額與名義 GDP 存在較高相關性,且兩者比值(即廣告強度)相對較為穩定。2011年廣告業迎來金融危機后首次增速修復后,中國廣告強度始終保持在 0.83%-0.87%之間,考慮到三四季度廣告業整體市場景氣程度下降,全年廣告刊例花費增速可能進一步回落,基于中金公司宏觀組 2018 年名義 GDP 增速 9.6%預測(實際 GDP 增速 6.6%),我們預期2018 年全年廣告業經營額增速為 6.9%,對應 0.81%的廣告強度。

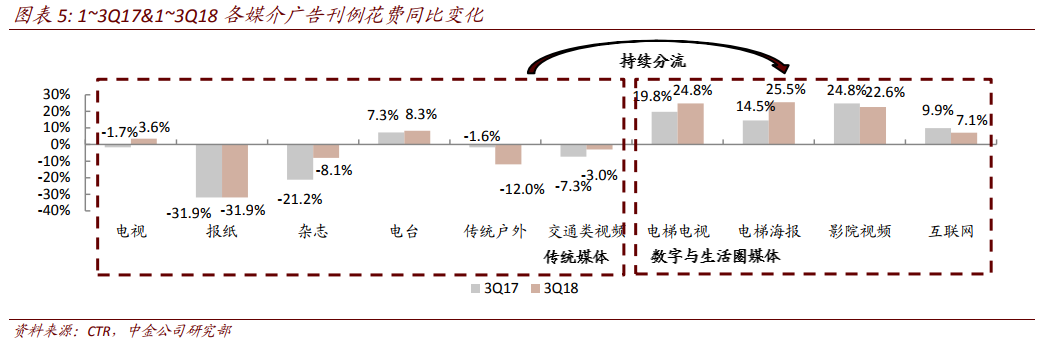

從主要媒體經營狀況看,內部分化趨勢進一步加劇。截至 3Q18,數字與生活圈媒體仍保持高增速,但傳統媒體增長乏力。根據 CTR 數據,電梯海報、電梯電視、影院視頻媒體1~3Q18 廣告刊例花費同比增速分別為 25.5%、24.8%、22.6%,位列前三;電視、電臺、互聯網分別增長 3.6%、8.3%、7.1%,增速穩健。但傳統戶外廣告、報紙、雜志等媒體刊例花費下降較多。廣告主投放廣告時更傾向于投放曝光率高、轉化率好的優質核心媒體。