數字化正重構廣告業,數字營銷行業規模將穩定增長。廣告作為媒體業最主要的變現途徑,其主要形式也是跟隨媒體資源而變:從早期的報刊雜志廣告到后來的電視廣告,而隨著媒體資源持續向互聯網巨頭集中,數字營銷大勢已定。根據Magna預測,2018年全球廣告花費有望增長6%,大部分新增的廣告花費會持續流入到在線數字和移動廣告,數字營銷市場規模將保持穩定增長,但增速會有所放緩。

透明和安全重要性愈發凸顯,直接購買在程序化購買中的占比將逐步提高。行業分工更加細化增加了廣告系統的冗余度,降低了廣告平臺的透明性。根據AdMaster監測數據,2017年我國全年平均無效流量占比29.4%。越來越多的企業關注廣告透明度、無效流量和品牌安全。建立科學的評估體系有助于數字營銷行業健康發展,第三方廣告監測及廣告分析公司有望受益。由于對優質媒體的需求,以及對廣告作弊、品牌安全和廣告可視度的關注提升,直接購買的份額正在不斷增加。到2022年,62%的受訪廣告主將把程序化購買交由內部團隊完成,剩下的38%將在接下來的5年逐步轉由內部團隊來操作。

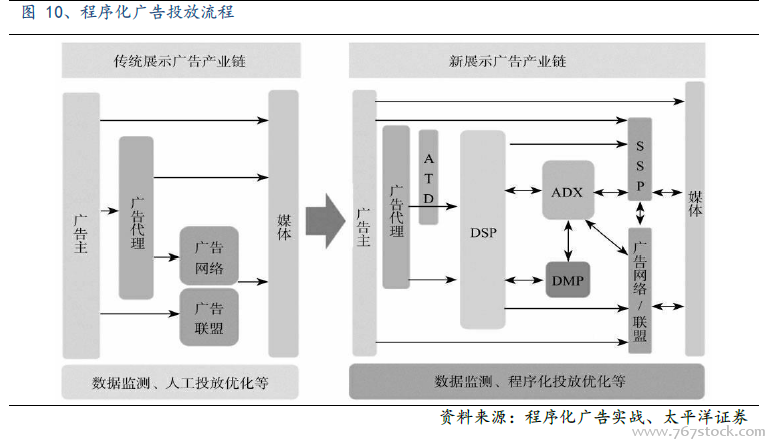

數字化正對廣告業整體流程進行重構。數字化正從內容制作、傳播方式、計量方式等多種層面對廣告業進行重構:通過大數據及人工智能技術完成廣告內容的制作,內容正從人工創意向機器創意過渡;互聯網廣告將逐漸成為廣告主常規、主流、高效的投放渠道;通過智能算法、大數據分析實現精準推送,從而提高廣告ROI。廣告業數字化程度已經較高,程序化購買已成為主流方式。

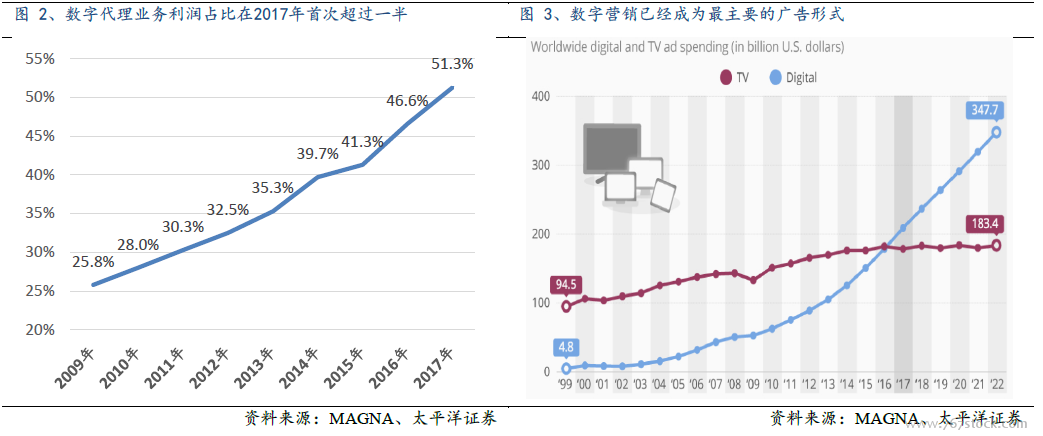

數字營銷規模及份額持續提高,但增速放緩且行業毛利率持續走低。數字營銷市場規模持續增長,在2016年首次超過電視廣告。2018年,數字代理業務在美國廣告代理公司的總體業務占比持續走高。2018年全球數字營銷市場規模將達2814億美元,美國仍然是全球數字營銷市場規模最大的國家,2018年市場規模將達1061億美元,占比為37.7%(數據來源:Statista)。雖然美國廣告代理業務總收入2017年創下歷史新高——達550億美金,但增速卻在放緩——僅增長0.3%。

公關業務的數字化將進一步打破公關與廣告的邊界。營銷傳播市場一般分為兩部分,一是廣告服務市場,另一個則是公關服務市場。2017年,我國公關市場年營業規模達560億元,同比增長12.3%(數據來源:中國新聞網)。