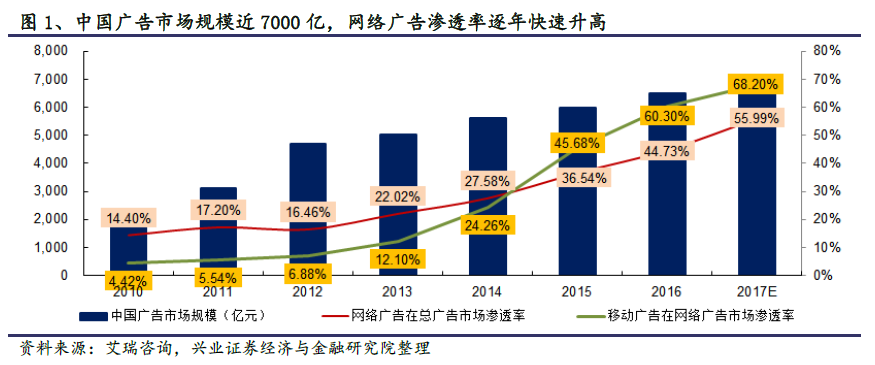

2017 年互聯網廣告市場規模超整體廣告市場半壁江山,并仍維持高速增長。根據艾瑞咨詢數據,2016 年中國廣告市場規模約6489 億元,若2017 年增長率與GDP增長持平達到6.9%,則2017 年廣告市場規模可達到6936.74 億元。2017 年互聯網廣告市場規模達3884 億元(YoY+33.81%),其中移動互聯網廣告市場規模約為2648.8 億元(YoY+51.34%)。互聯網廣告市場規模在整體廣告市場的滲透率已達56%且仍高速增長,其中,移動廣告則不斷侵蝕互聯網廣告份額,在互聯網廣告滲透率已達68%。

頭部APP 持續霸榜,流量和廣告市場份額向龍頭集中。在互聯網廣告不斷增長之際,頭部APP 成長為超級APP 持續霸榜,2017 年4 月“月活躍用戶數”TOP 10的APP 僅有2 個APP 被取代,由“優酷”和“高德地圖”取代了“百度”和“QQ手機瀏覽器”,而TOP 10 APP 的進入門檻從2017 年4 月的3.46 億MAU 上升27%至4.4 億。我們統計TOP100 APP 所屬公司/集團發現,騰訊、阿里、百度、360、字節跳動(今日頭條所屬公司)、網易、小米等公司APP 的MAU 加總持續領先,與此同時,上述公司也獲得了不菲的廣告收入。從公司/集團市場份額來看,阿里巴巴、百度(含愛奇藝)、騰訊市場份額(即CR3)總和近3 年從60.3%上升至64.7%,而阿里巴巴則超越百度成為互聯網廣告市場份額冠軍。CR5、CR10 近三年則分別從64.6%、71.1%上升至71.2%、78.6%,越頭部公司的市場份額增長貢獻量越大。

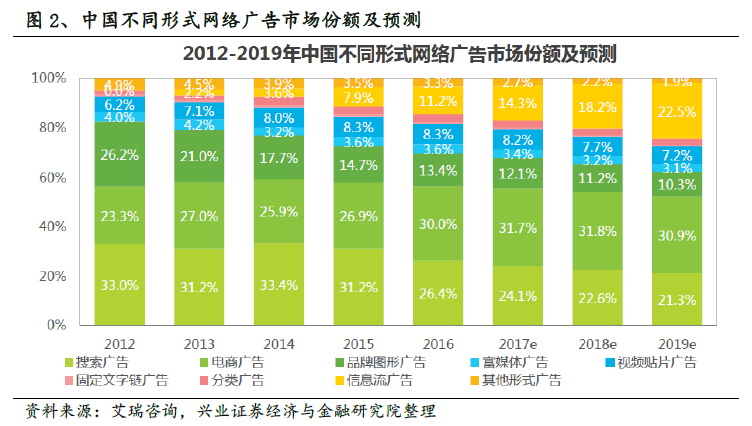

電商廣告占據最大市場份額,ABT 穩定位列互聯網廣告收入前三。根據我們下文統計,電商廣告、搜索廣告、社交媒體廣告分別占據了互聯網廣告市場前三份額,分別對應阿里巴巴、百度、騰訊三家公司,廣告收入分別達到約1376 億元(估計值)、650 億元(不含愛奇藝)、404 億元,上述三家公司在TOP100 APP 榜單中的MAU 加總(不去重)約為24.64 億、21.31 億、48 億,騰訊擁有最大的流量,廣告收入潛力不可小視。

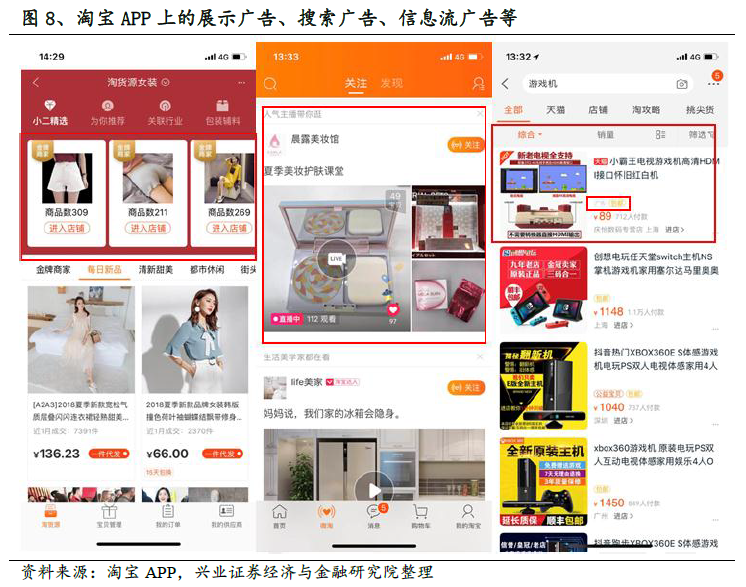

信息流驅動移動廣告進一步增長,主要公司紛紛布局迎接紅利期。信息流廣告與內容最類似,與流量距離最近,因而廣告預算不斷從傳統展示轉移到信息流廣告。而上述占據榜單前列的互聯網公司均通過布局信息流廣告形式利用其優勢加大廣告庫存、提升廣告精準度、增加用戶對廣告的接受度等,取得了廣告收入的騰飛。

阿里是電商廣告絕對領頭羊。根據艾瑞咨詢提供的數據,2017 年電商廣告約為1231 億,在互聯網廣告中的占比是31.7%,而我們估計阿里巴巴2018 財年的廣告收入約為1376 億元(2017 年3 月31 日-2018 年3 月31 日),扣除優酷廣告收入之后約為1260 億元,考慮到統計口徑不一無法直接比較,但通過對比仍可得知阿里巴巴占比巨大的廣告收入體量,可以斷定阿里占據電商廣告的絕大部分份額。