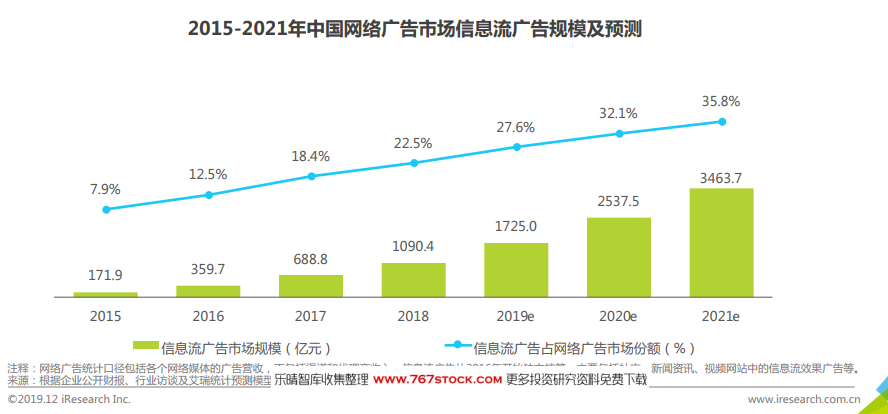

信息流廣告原生性較強,與電商廣告主需求相匹配實現高轉化。2018年信息流廣告市場規模達到1090.4億元,預計2020年將超過2500億。信息流廣告在中國網絡廣告細分領域的市場份額也不斷攀升,2018年這一占比為22.5%,預計在2021年將達到35.8%。艾瑞分析,電商廣告主更加追求廣告投放的導流效果,且投放主體多樣,廣告位需求較大,因此與信息流的原生化、廣告庫存豐富的特點完美結合。電商廣告主作為最早進行信息流探索的廣告主類別之一,經過多年的磨合探索,與信息流廣告的配合愈發默契,其在信息流廣告市場中的重要性也愈發凸顯。而伴隨電商廣告主的成功探索,其他實體廣告主如快消、日化、服裝等類別也逐步開始信息流投放嘗試。

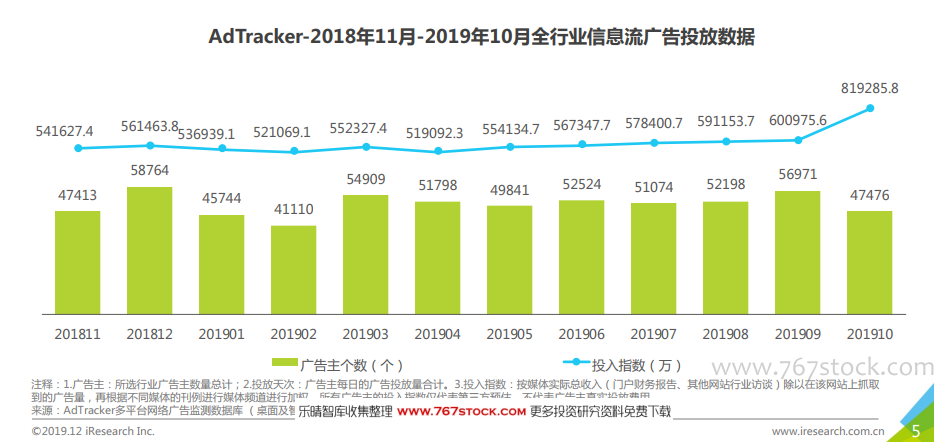

下半年普遍為信息流投放高峰,頭部廣告主投放更為集中。宏觀經濟環境影響下,信息流廣告根據效果進行結算的優勢進一步受到廣告主認可。在監測期內,信息流投放指數呈現波動式上漲,在下半年廣告投放高峰期,上漲趨勢明顯。特別是10月雙十一預熱期間,不僅對于電商,更是成為各大品牌、網服等廣告主的投放高峰,電商類投放帶動整體行業投放指數提升,直線飆升至819285.8萬,但與此同時廣告主數量出現下降。可以看出10月信息流廣告的投放行為更為集中在頭部廣告主,平均單廣告主投放金額提升。

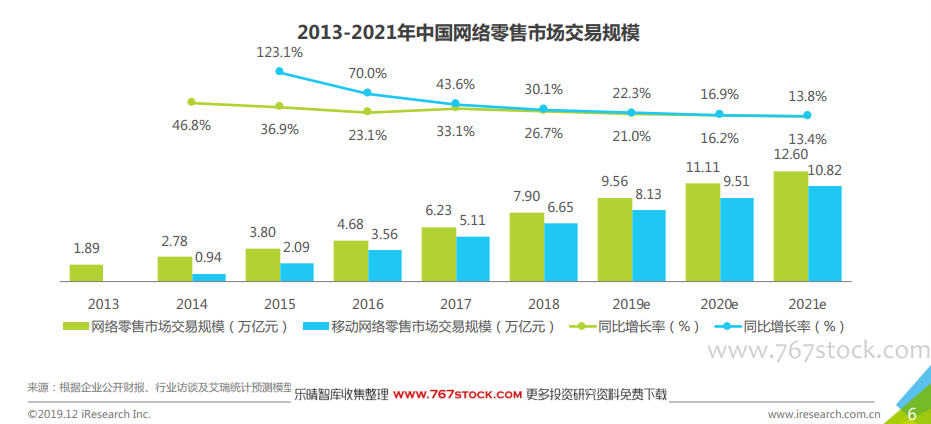

網絡零售市場穩定發展,廣告主投放需求將進一步提升。2018年網絡零售市場交易規模達7.90萬億,其中移動網絡零售市場規模達6.65億,占比近85%。隨著用戶購物行為進一步向線上特別是移動端轉移,廣告主對于投放終端的選擇也隨著用戶使用行為而變化。移動端廣告可實現“曝光-跳轉-購買”的直接轉化,降低了用戶操作的門檻,更易促進用戶購買。而本年度受宏觀經濟影響。品牌類廣告投放比例降低,可實現直接轉化、效果可視可控的廣告形式更加受到廣告主重視,如信息流廣告。