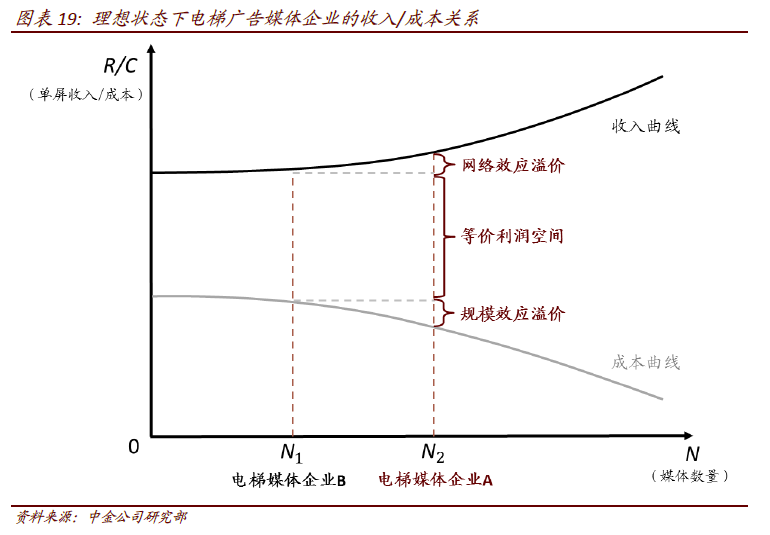

電梯媒體產業鏈:中游集中,上下游相對分散。電梯媒體行業位于產業鏈中游,上承數以萬計、遍布全國的樓宇物業,下接行業分布廣泛、數量繁多的廣告主,內部形成了以分眾傳媒為首的龍頭穩固的行業競爭格局。

國內物業服務行業的競爭格局高度分散。截至2016 年底,全國物業服務行業在管總面積約為185 億平米,對應的物業服務企業在十萬家以上,平均在管面積從2008 年的21.48萬平米下降至2016 年的14.81 萬平米,從側面說明物業服務企業在管面積的增速落后于企業數量增速;從行業集中度上看,2016 年前十強物業服務企業市占率約為10%(前一百強市占率約30%),頭部市場份額提升速度由于新進入者的涌入顯著放緩。

單一物業服務企業對大型電梯媒體企業沒有太強的議價能力。而分散的競爭結構使得物業企業在電梯媒體租金談判中,難以作為一個整體形成合力。從龍頭梯媒企業的成本結構可以看到,分眾傳媒、華語傳媒、城市縱橫等公司的前五大供應商占比近年來均不超過20%。同時,因為物業服務基本收入的凈利潤率較低(基礎物業服務凈利率僅為5%),單位面積物業管理費的緩慢增長難以抵消成本上升帶來的壓力。因此,物業服務企業比較依賴包括資源租賃在內的其他收入來源。

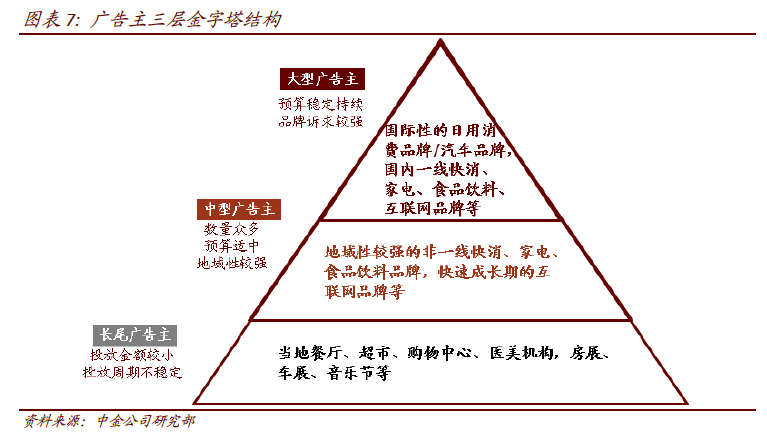

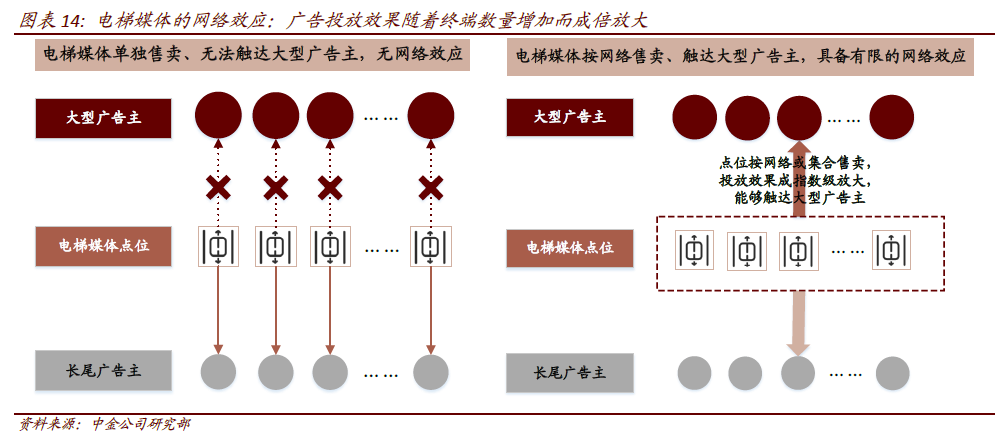

廣告投放“二八效應”顯著,大型廣告主是市場核心。大型廣告主要集中了廣告市場大部分的投放預算,廣告支出增速遠超行業平均,持續產生規模龐大、穩定優質的頭部預算;中型及長尾廣告主投放金額較小、投放周期不穩定,營銷活動具有明顯的碎片化特征。

大型廣告主與頭部媒體的合作是彼此之間的相互選擇。對于大型廣告主而言,品牌廣告投放的目標是建立認知、占據心智、培養信任,并不是“便宜就好”,因此更加青睞品牌定位與受眾層次更高、觸達受眾更廣的媒體;對于頭部電梯媒體而言,大規模、長周期、穩定持續的大型廣告主的預算能夠產生更高的單屏收入,集中精力攻克大型客戶的打法具有更高的收益-成本比。