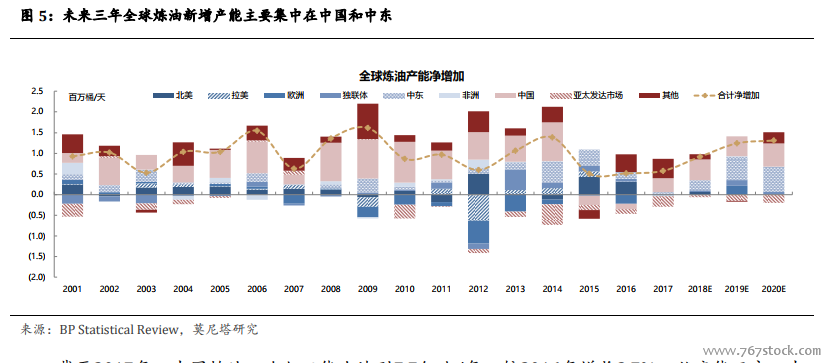

2018-2020 全球煉油新產能主要集中在中國和中東。截至2017年,全球煉油一次加工能力達到98.1百萬桶/日,同比增長0.6%。世界主要煉油產能分布于北美,歐洲,亞太和中東地區。截至2017年,北美、歐洲、亞太和中東地區的產能占比分別為22%、15%、34%和10%(圖4)。

原料來源:主要來自進口,俄羅斯超過沙特成為中國最大的原油進口來源。目前中國主要煉油原料來自進口(圖8)。主要進口來源國是俄羅斯,沙特,安哥拉,伊拉克,伊朗和阿曼,2017年占比分別為14%,12%,12%,9%,7%,7%(圖9)。2016年開始,俄羅斯逐漸超過沙特,成為中國最大的成品油進口來源(圖36)。

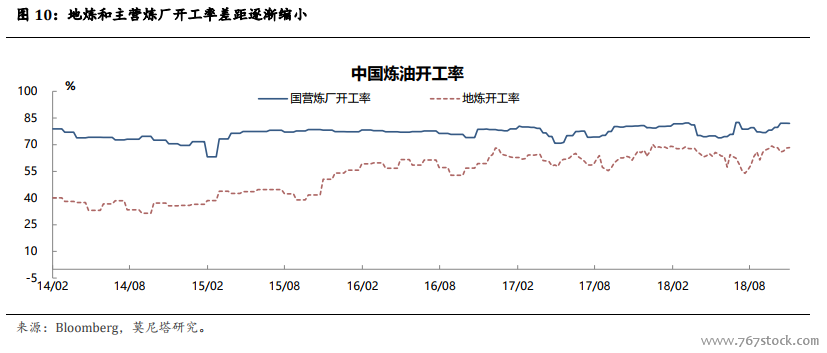

地煉柴汽比有望下降,汽油供給加劇過剩。歷史情況來看,2015年之前受制于原料供應問題,地煉開工率維持在40%以下。2015年起,國家對地煉放開原油使用權和進口原油使用權,地煉和主營煉廠開工率差距逐漸縮小(圖10)。值得注意的是,在過去的幾次煉油產能大幅增加的年份里,產能利用率都出現了明顯的下滑。比如,2006年,2008年和2014年煉油產能分別上漲10%,11%和7%,而產能利用率分別下降3個百分點,4個百分點和2個百分點。