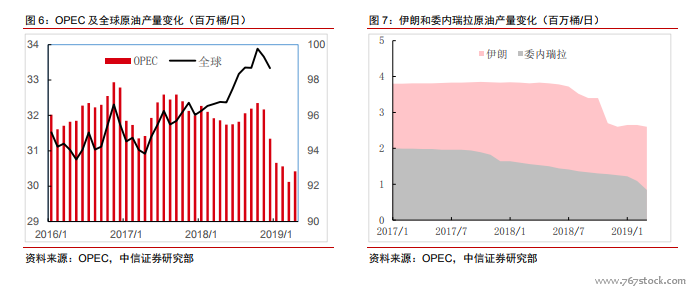

2019 年 1-4 月份市場回顧:基本面和價格雙回歸。2018 年四季度,國際油價在供需錯配——OPEC 和美國增產,美國豁免伊朗制裁;需求遭受中美貿易摩擦陰霾籠罩——疊加金融因素踩踏交易兩方面因素影響下出現暴跌,從最高 85 美元/桶跌至 50 美元附近。2018 年 12 月 7 日,OPEC+達成減產協議,推動原油市場基本面回歸平衡。協議以2018 年 10 月的產量為基準,確定減產 120 萬桶原油的新目標。新協議下 OPEC 將減產80 萬桶/日,其中伊朗、委內瑞拉和利比亞獲得豁免,其他產油國將減產 40 萬桶/日,其中俄羅斯需要減產約 23 萬桶/日。根據歐佩克月報,在沙特、俄羅斯帶動下,2019 年 1-3月 OPEC 對新協議的減產執行率分別為 86%、105%、153%,非 OPEC 國家減產執行率分別為 25%、51%、64%,OPEC+整體減產幅度大于目標值,目前較 2018 年 10 月減產145~155 萬桶/日。

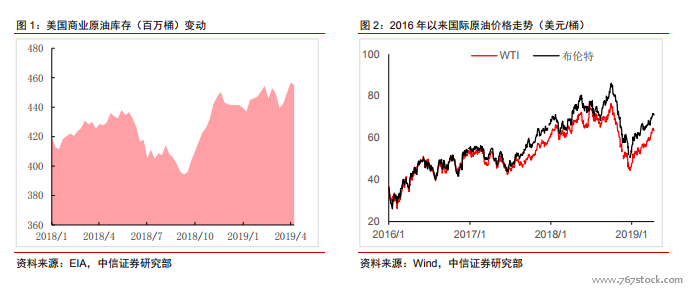

隨后,國際油價跟隨基本面回歸。國際油價自 2018 年底以來持續上漲。國際油價解除了兩個多月的持續下跌,自 2018 年底以來持續上漲。至 2019 年 4 月 15 日,WTI 原油、ICE 布油分別收報 63.43 美元/桶和 70.9 美元/桶,較 2018 年 12 月 27 日的低點分別上漲42.6%和 37.7%,已基本恢復到 2018 年年末大幅震蕩前的平均水平。2019 年以來,原油的供需局面正在逐步發生變化,國際油價隨之保持持續上漲的態勢。

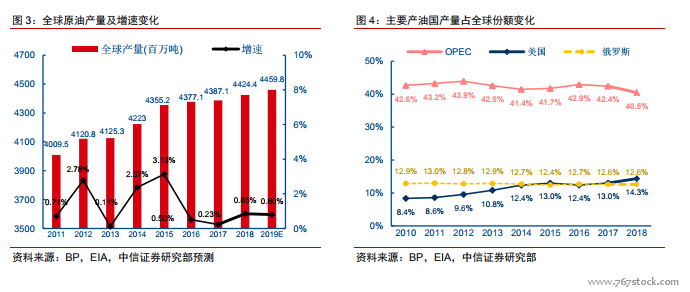

供應端:兩大主力利益共振推動油市震蕩上行。OPEC、俄羅斯、美國是主要的原油供應方。近年來,沙特主導的 OPEC、俄羅斯和美國的原油產量占全球總產量均在 67%以上,是最重要的石油生產和出口方。2016 年以來,OPEC+(OPEC+俄羅斯等國)減產和美國頁巖油增產是原油市場供應端最主要的影響力,也是影響國際油價波動的主要力量。