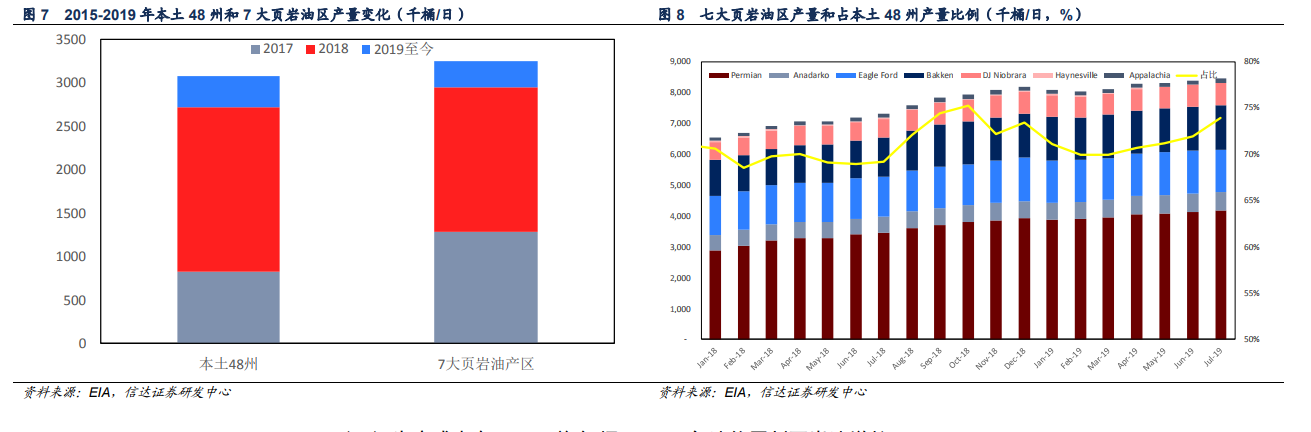

頁巖油產量持續增長,占比超過 70%。自 2017 年以來美國原油產量大幅增加,根據 EIA 發布的數據,2017 年至今(截止 2019 年 7 月),美國本土 48 州原油產量增加 308 萬桶/日,增幅達到 36.5%。美國原油產量的增長主要來源于頁巖油產量增長,2017 年至今(2019 年 7 月),美國七大頁巖油區產量增加 325 萬桶/日,占本土 48 州產量增加的 105%!截至 2019 年 7 月,美國頁巖油產量已經占美國本土48 州原油產量的 73.9%。

生產成本在 45-50 美金/桶,2016 年油價壓制頁巖油增長!與常規油田不同的是,頁巖油田從鉆井、完井(包括射孔壓裂等環節)環節的周期相對而言更短,從美國能源署公布的完井數據和美國本土 48 州產量數據可以發現,美國本土 48 州產量與完井數高度相關,且存在 3 個月左右的滯后。也就是說,鉆井-完井-原油生產周期大概在 3 個月左右。而對于傳統油田而言,從勘探開發到產量增加需要的周期通常為 2-3 年。因此相較于其它傳統油田,頁巖油的生產對油價更為敏感、反應更迅速。

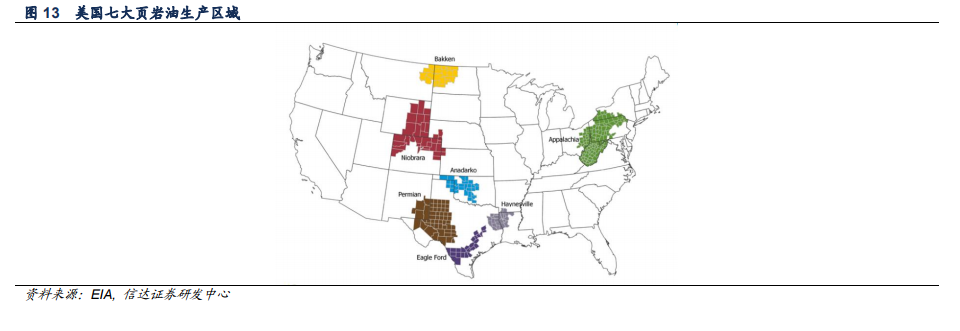

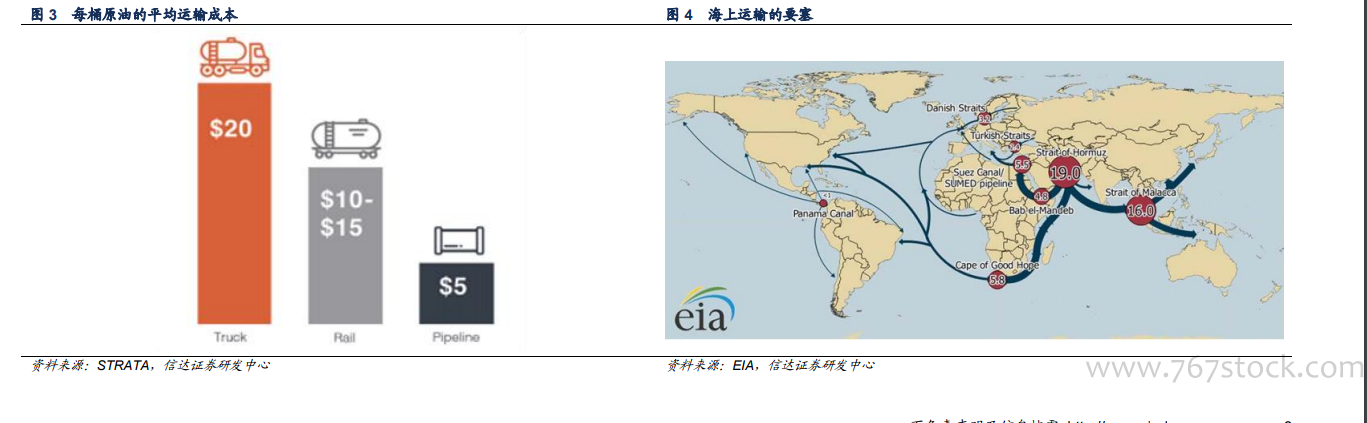

管道成關鍵因素,2019 年下半年迎來投產高峰。除了油價以外,管道運力也是影響美國頁巖油增產的重要因素。尤其是 2017 年四季度油價回升以來,WTI 油價整體處于頁巖油的生產成本之上,管道運輸能力成為制約美國頁巖油產量增長的關鍵因素。美國的七大頁巖油生產區域主要集中在內陸地區,而美國煉廠產能分布最為集中的是在 PADD3 (Gulf Coast)區,墨西哥灣地區占美國總煉廠產能的 53%。同時,隨著美國原油產量的增加和出口的放開,美國原油出口量迅速增加,而原油的出口很大一部分也依賴墨西哥灣的港口,這就導致大部分頁巖油需要輸送至包括墨西哥灣在內的沿海地區,因此除了油價以外,原油管道運力也成為影響頁巖油生產的重要因素。