回顧歷史、展望未來,國內食品飲料龍頭均顯低估。從歷史數據來看,國內的食品飲料龍頭公司基本能夠保持穩健增長,且大部分公司收入及利潤復合增速均在兩位數以上的較快水平,若不考慮國外企業較多的外延并表貢獻,國內企業的增速普遍快于國外龍頭。而從 ROE 角度來看,國內的優質行業龍頭也已實現了較高的 ROE 水平,且大部分公司資產負債率并不高,經營穩健且健康,股息率也穩定保持在較好水平,但估值與海外龍頭相比并未出現體現出明顯溢價。

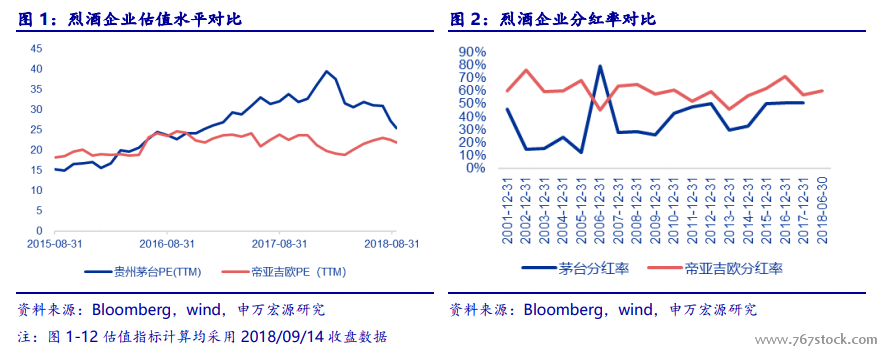

估值與分紅對比:國內龍頭估值不高,分紅率穩步提升。從動態估值水平與分紅率的比較來看,大部分國內的食品飲料龍頭企業估值與海外同行業龍頭企業相比并不偏高,除茅臺受益于其高度稀缺性享受了較高的估值溢價以外,其他大部分行業龍頭的估值水平與海外龍頭相比均較為接近或有所偏低,而從分紅率來看,國內大部分企業的分紅率已在穩步提升、并不明顯遜色于海外龍頭。

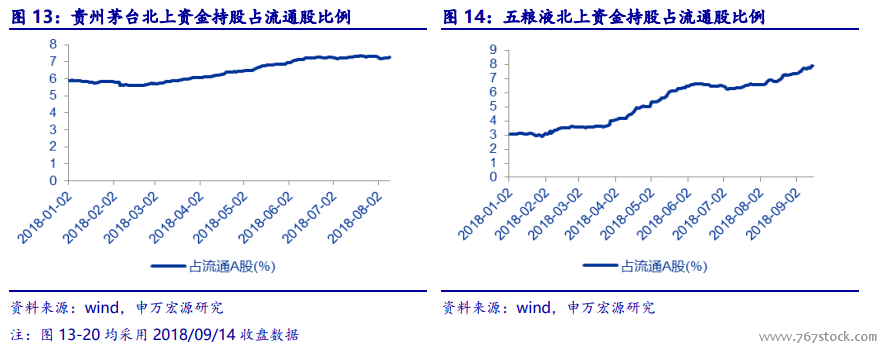

外資持倉比例提升助力國內市場估值體系加速轉變。從持倉結構來看,伴隨滬深港通的相繼開通,食品飲料的優質企業也獲得了北上資金的持續買入,特別是部分細分行業龍頭的北上資金持股比例已普遍超過 5%,海外資金的加入助力食品飲料的龍頭企業估值體系加速向國際靠攏。伴隨著加入 MSCI 等事件的推進,A股的國際化程度未來將會持續提升,預計外資的持股比例仍有進一步上升的空間,而在此過程中食品飲料的估值體系有望加速向海外優質龍頭靠攏,穩健成長、現金流充沛、分紅較高的優質企業的估值溢價將會持續凸顯。

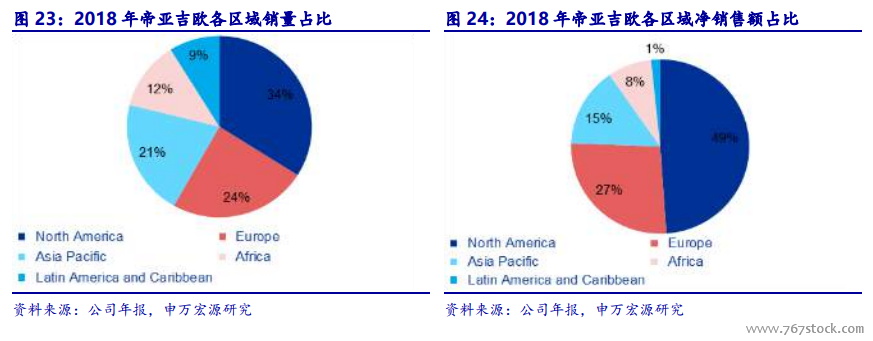

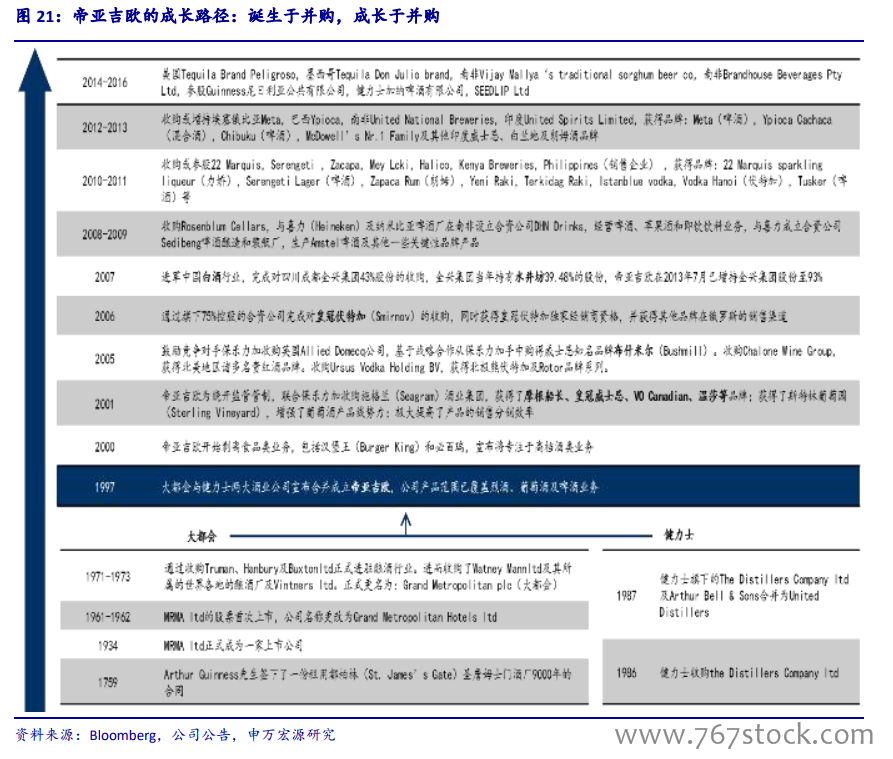

帝亞吉歐的成長路徑:誕生于并購,成長于并購。帝亞吉歐是一家帶著并購基因成立的公司,它由 Guinness 與 Grand Metropolitan合并而成,Guinness 由釀酒業起家,專注于烈酒和啤酒業務,在并入帝亞吉歐之前先后收購了西班牙啤酒商 Cruzcampo、加拿大烈酒領導者 Schenley Canada、德國領先高端酒品牌Asbach等諸多酒類品牌。Grand Metropolitan由酒店業起家,通過收購逐步向餐飲、食品、釀酒等領域進軍,通過收購 Heublein wines and spirits 成為最大的葡萄酒及烈酒生產商之一,實施多元化的發展戰略。Guinness 與 Grand Metropolitan 的結合使得帝亞吉歐成立之初就擁有雄厚的實力和橫跨蒸餾酒、葡萄酒和啤酒一系列頂級品牌。

帝亞吉歐的核心戰略:堅守高端品牌,業務布局全球。堅守高端品牌:以陣容堅強的高端產品組合,帶動市場自上而下的增長。2000 年,曾管理 GrandMet 食品餐飲業務的 Paul S. Walsh 出任帝亞吉歐的 CEO,確立了專注做高端品牌的公司戰略。對帝亞吉歐而言,打造高端品牌比單純購買公司更為重要,帝亞吉歐的并購主要側重于對優勢品牌的整合,而不是以規模增長為核心,它收購了大量具有潛力但又未得到充分發展的烈酒和葡萄酒品牌,提升產品組合,依靠一系列的品牌運作手段,將這些品牌發揚光大,最終帶來豐厚的利潤回報。在帝亞吉歐的品牌組合中,14 個戰略性品牌均為同類排名第一/第二的高端品牌,“以陣容堅強的高端產品組合,帶動市場自上而下的增長”是帝亞吉歐的核心戰略。