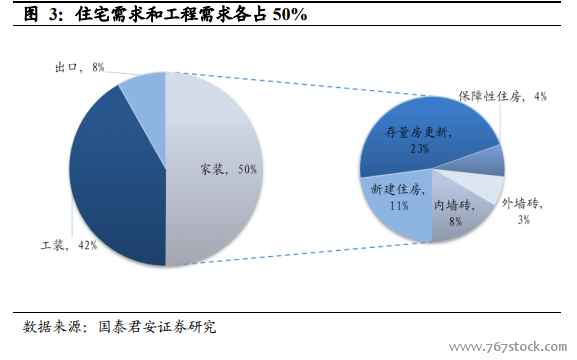

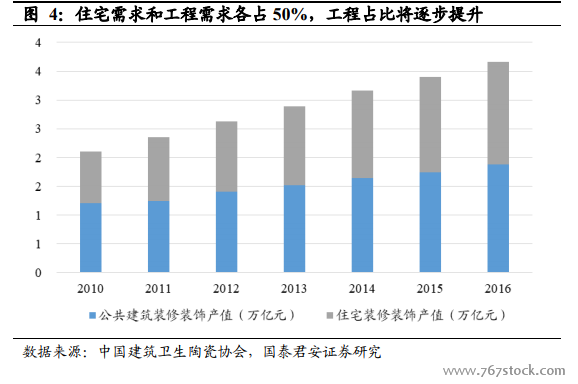

建陶行業規模 5000 億,家裝工裝需求各半,出口占比逐漸降低,供給端邊際收縮帶來巨大行業集中度提升空間。我國建筑陶瓷規模達到 5000億水平。從結構上來看,國內需求中家庭裝修和公共建筑裝修各占據一半份額,而國外出口占比受到反傾銷影響則逐年降低。過去 7 年中建筑陶瓷企業數量不斷減少,環保督查加速行業過剩產能出清。目前我國建筑陶瓷企業出現群雄混戰局面,而 CR7 僅為 7.84%,因此行業集中度提升空間巨大。另一方面,供給端邊際收縮也加速了集中度提升進程。

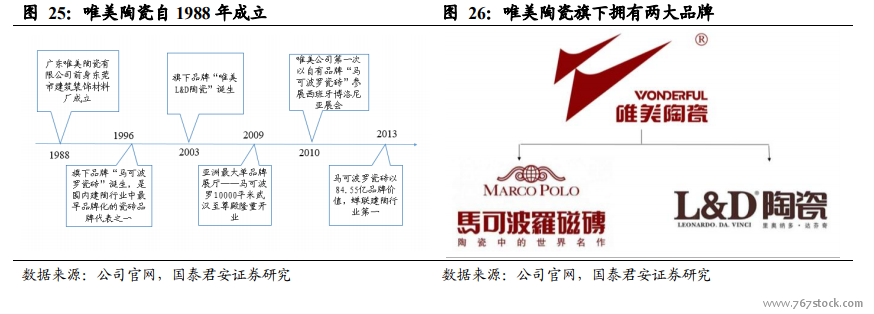

看現狀企業品牌和渠道戰略出現分化;觀歷史建陶龍頭不斷交替;評海外并購出海漸成趨勢。目前建陶企業從品牌和渠道兩個方面各自分為不同陣營。品牌方面,以新中源集團為首的多品牌運營策略適用于中低端產品;而以諾貝爾等為主的單一品牌運營則適用于高端產品;渠道方面,東鵬瓷磚以經銷渠道為主,歐神諾則致力于自營工程建設。從歷史上看,建陶行業的龍頭不斷交替迭代,尚未出現持續增長的大型企業。而借鑒海外經驗,國外陶瓷巨頭多以并購和拓展海外業務實現業績的增長。

工程渠道有望讓建陶企業擺脫“大公司”瓶頸,規模效應助力大型公司誕生。建陶歷史上之所以未能出現持續存在的大公司,原因有多個方面,包括外部環境導致需求萎靡,所有制結構和管理層變動頻繁,行業價格戰反復產品迭代周期加速,以及多品牌定位不清、經銷渠道受限等。工程渠道由于大規模專業化生產,可以緩解零售渠道對企業研發效率的要求,也成為單品牌戰略下新的拓展渠道。同時,建陶行業適用規模效應,而工程渠道的專業化生產能夠進一步降低轉產成本,助力大型企業的誕生。

先發優勢和資金壁壘成為企業開拓工程渠道的關鍵。工程渠道區分于經銷渠道的方面在于:1)工程渠道下廠商需自行承擔運輸費用;2)房地產商具有更大話語權,因此需要穩定優質的服務;3)房地產企業的占款周期長。針對上述特征,率先進入工程渠道的建陶企業往往能夠先與地產商建立關系并提供針對性的服務,具有先發優勢;同時資金量充足的企業可以平抑房企占款周期過長的資金流動風險。歐神諾作為工程渠道占比最高的上市建陶企業,還采取自營工程模式與房地產商進行直接對接,提供的服務更為優質,因此具有較強的競爭壁壘。

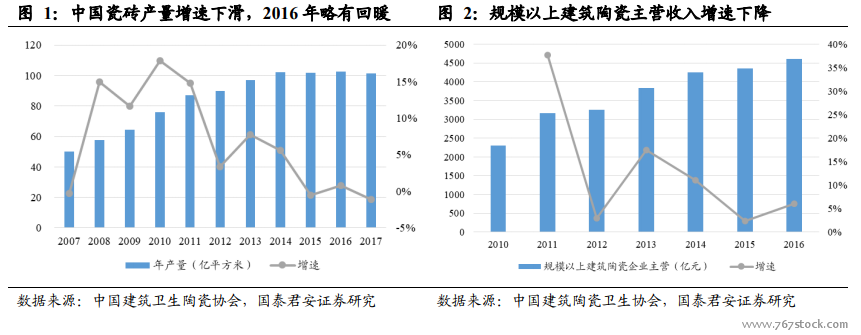

從規模看:國內瓷磚產量 101 億平方米,規模 5000 億。國內瓷磚市場規模千億,近年產量增速趨緩,營收增速略有回暖。近年來由于下游房地產銷售增速趨緩疊加行業供給過剩,因此國內瓷磚產量增速逐漸下降。從規模上看,2016 年中國規模以上建筑陶瓷企業主營業務收入為 4615 億元,相較 2015 年同比增長 11.32%。由 2017 年瓷磚產量達到 101.5 億平方米,假設每平方米瓷磚平均為 50 元,則中國目前瓷磚市場規模達到 5000 億。