優勢。相較分散式公寓、個人住宅等租賃型產品,集中式長租公寓具備四類優勢:(1)管理成本低,房源集中、租約穩定,運營的人房比更低;(2)有公共空間,加之客群特征較為相近,可開展多樣的社區活動,有助拓展收入來源并增加客戶黏性;(3)易于建立品牌標識,提供標準化的服務,增加產品溢價; (4)物業簽約的年限長,經營更穩定。

房源獲取方式。房源獲取方式有包租、自持、加盟/ 托管3 種。(1)自持:重資產模式,需大量資金競拍、收購,分自持新建地塊(40 或70 年)和收并購二手項目兩種,多需股權融資輔助;(2)包租:輕資產模式,需以包租形式跟國企、政府、二房東簽訂租賃合同,原物業類型有廠房、商辦、宿舍、酒店等,約定租賃期限(分散式3-5 年,集中式10-15 年)和租賃期間租金漲幅標準(一般每三年漲5-10%),經過改造裝修后投入運營;(3)加盟/ 托管:零資產模式,輸出管理團隊和品牌資源,利潤來源于加盟費或托管費、超標營業額提成,或按股份進行分成。

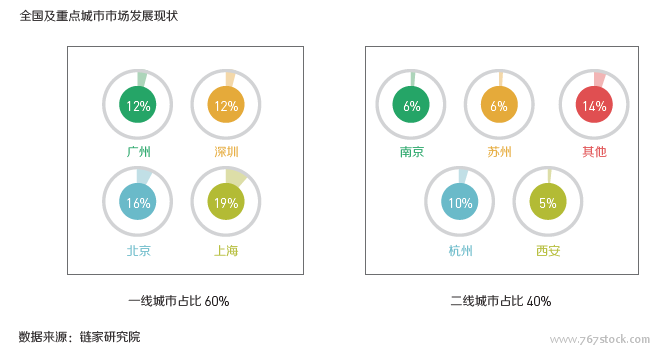

規模現狀。我國擁有13.7 億人口,租賃人口目前為1.68 億,2016 年我國的租金GMV 約為1.2 萬億。從國際經驗上看,美國擁有3 億人口,租賃人口約為1 億,租金GMV 約為1 萬億;日本擁有1.2 億人口,租賃人口約為3400 萬,租金GMV 約為7200 億。我國一線市場公寓數量占比60%,租金規模約324 億;二線及其他市場以杭州、南京、蘇州及西安為代表,公寓數量占比40%,年租金規模約86 億。

國際比較。從國際經驗上看,發達國家的租賃人口占比在30% 左右,而目前我國租賃人口占比僅為12%,在未來,我國租賃人口的增長有較大空間。從租賃房屋套數占比數據看,美國、日本、德國等發達國家的占比均超35%,我國目前僅為19%,租賃房屋套數的增長會是未來趨勢之一。

未來規模預測。我國擁有較大的人口基數和快速發展的租賃需求,在政策的扶持下,租賃行業將會有較快發展,主要是增量新建、存量改造兩部分。