我國住房租賃市場以個人出租為主,傳統模式難以滿足新興需求。當前,我國住房租賃市場的主流模式分為以下三種:1、個人出租,2、中介租賃,3、長租公寓。上述三種模式中,個人出租與中介租賃模式下房東相對于租房者而言處于相對強勢地位,房東話語權過大將會導致租賃關系的不穩定:房東存在任意改變租約或者提前結束租約的可能,上述行為都不利于租房者,導致住房租賃市場效率低下。在當前消費升級背景下,伴隨消費主體向85后、90后的轉變,租房者對居住的品質要求愈加提高,傳統住房租賃服務與新興需求之間的矛盾凸顯。而長租公寓實行統一的管理和裝修,同時,部分長租公寓事先還會對客戶進行篩選,滿足租房者居住需求的同時滿足租客的社交需求,為租客提供高品質增值服務,對新興消費人群具有吸引力。

利好政策頻頻發布,頂層設計趨于完善。當前我國房地產市場房企高速開發競增量的時代已過,存量房時代來臨。我國一線城市及熱點二線城市對人口的吸引力不減,這些區域住房供需矛盾仍較為嚴峻,2016年底以來調控政策頻出印證了這種矛盾。2017年10月18日至24日在京召開的中國共產黨第十九次代表大會指出“堅持房子是用來住的、不是用來炒的定位,加快建立多主體供給、多渠道保障、租購并舉的住房制度,讓全體人民住有所居。”十九大明確將租購并舉寫入報告,租賃地位提升。自2015年以來,住建部、國務院等機構對支持租賃住房相繼出臺政策,這些文件相互補充表現出一定的連續性,這意味著在中央層面,政策的頂層設計趨于完善,未來發展住房租賃市場將是解決當前熱點區域房地產市場供需矛盾的重要措施。

地方積極跟進,試點城市全部出臺方案。截至目前,首批開展住房租賃試點的12個城市:廣州、深圳、南京、杭州、廈門、武漢、成都、沈陽、合肥、鄭州、佛山、肇慶均已出臺相關支持政策。在12個租賃試點城市中,杭州、廣州表現積極,北京雖不在首批試點城市之列,但也積極發展住房租賃市場。2017年10月23日,北京宣布將與京東合作建設“北京住房租賃監管平臺”。總體來看,省級層面已有遼寧、四川、安徽、河南、廣東、江蘇、云南、浙江等省份出臺意見或通知。城市層面約有20余城出臺約38項政策,推動住房租賃市場發展。

租購同權保障承租人享受公共服務權益,利好長租公寓發展。自2017年7月廣州市人民政府首提“租購同權”以來,租購同權成為全民關注的焦點,各地試點方案中積極跟進。租購同權是促進房地產市場長效機制建設的重要抓手,對推進房地產市場平穩發展、平抑房價具有重要作用。在傳統租賃模式中,承租人所能享受的公共服務影響其租賃意愿及租賃關系的穩定性,承租人不能享受與購房人相同的權益也是造成以往我國房地產市場“重購輕租”的原因之一,租購同權保障了承租人在子女就學、落戶、財產權保障等方面的權益,降低了承租人的權益隨意受侵害的可能,長期來看,利好長租公寓的發展。

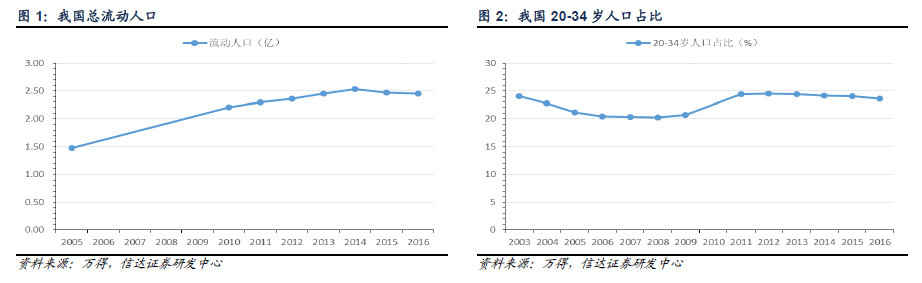

長租公寓前景廣闊,容量可期。除宏觀政策環境利好長租公寓發展外,未來需求釋放對長租公寓市場亦形成支撐。從需求端來看,租賃需求的人群以流動人口為主,進一步細分來看其中租賃需求又可分為短租需求與長租需求。總體而言,租賃市場的容量逾萬億,據中國指數研究院測算,當前租賃市場的規模達1.38萬億元。伴隨我國城鎮化水平的提高,人口向一線及核心二線城市集聚的趨勢短時間內難以改變,這些區域高企的房價使得部分剛需受到抑制,購房需求外溢至租房市場。據世聯行統計,2016年部分熱點城市平均首次臵業年齡已超35歲,新進人口的租房周期也升至10年以上,租房需求周期被拉長。除此之外,晚婚導致首次臵業的年齡上升刺激租房需求。未來,伴隨一線城市及核心二線城市的產業結構“進三退二”,流動人口數量上或有下降,但從結構來看新進入的人群恰是長租公寓的目標人群。另外,《2017年高校畢業生就業及租房趨勢報告》數據顯示,90后租房人群占比接近40%,成為租房主力。長租公寓市場將呈現一定的區域性特點,需求主要集中于人口流入地,未來長租公寓的需求將進一步釋放。