中國租賃市場過萬億,從“房奴”到“租客”的轉變

中國目前流動人口超過2 億,房屋租賃的交易額已破萬億左右,而圍繞這些人口產生的住宿以及生活消費,是一個超過萬億級的市場。高房價梯度差幾乎剝奪大部分一二線城市年輕人成為“房奴”的資格,未來大家將努力做好一個租客。從供給方來說,目前住宅存量達2.5 億套,其中有7900萬套房流入租賃市場,如此龐大的資產管理需求將極大利好機構出租企業。從需求方來說,如今租房者八成是85 后,超45%為90 后,普通的租賃房屋再不可能滿足這兩種人群,在消費升級的背景下,公寓行業必定會受益。同時資本的進入和政策的推動,都給公寓行業帶來巨大的想象力。

租賃市場發展滯后,品牌公寓市占不到2%

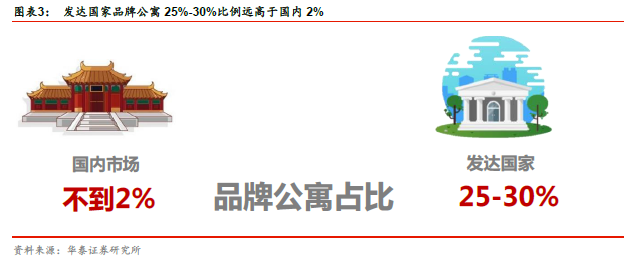

目前我國的租賃市場并不健全,住房租賃市場仍以個體房東為主體,機構參與者缺少,導致專業租賃經營業務發展相對滯后。同時房企重售輕租,個人房東賣房套利,經紀公司淡化或放棄租賃業務是市場普遍現象。但租賃市場是一個持久的剛需市場,因此開發商和傳統物業都向“存量資產管理和服務增值”轉型。如今公寓市場參與的主流玩家主要有四類,分別是專業的住房租賃機構、開發商、房地產服務機構以及酒店集團。在許多發達國家和地區,機構出租房源往往能占到租賃總供給的25%~30%,但中國目前品牌公寓的規模市占不到2%,未來發展空間非常大。

長租公寓行業貨幣化低,包租+裝修的重資產模式規模不經濟

青年長租公寓結合了青年和長租兩大特性,是目前廣大青年租賃需求的產物,和海外成熟長租公寓市場最大的不同,中國低租金回報率、短租期、低續約率以及高資金成本,使得整個長租公寓行業貨幣化率不高。如今國內長租公寓都是走包租+裝修+租后增值服務的商業模式,此重資產運營模式很難發揮規模經濟,最大掣肘在于租期太短,目前分散式公寓租期3-5 年,集中式10 年左右,像日本和美國租期都在20 年以上,因此沒有足夠的時間去分攤裝修和運營成本;其次在于低續約率,因為前期拿房和裝修投入成本太大,公寓因不持有被收回風險大,導致很難形成規模經濟。所以現在的公寓企業以自如為代表都開始將裝修轉移給房東來承擔,走輕資產包租模式。

短租公寓是一種新的理財方式,從“純平臺”到“重運營”

2012 年國內住宿短租市場規模為1.4 億元,但是到2014 年,僅僅兩年國內短租市場已接近40 億元,且2015 年市場規模達到了100 億元,增幅達到163%。短租已經不僅僅是一種住宿方式,也是一種新的生活理念與理財方式。雖然在共享經濟下誕生的短租公寓存在不少爭議和弊端, 但“以租養租”、“以租養老”、“以租養貸”、“以租養游”等理念和形式卻也流行起來。目前的短租公寓上規模的都為平臺商,但如果僅用新的手段去撮合交易,不從源頭上提高房屋質量,沒有相匹配的系列服務,并不能從根本上解決年輕租客的需求,即高品質租房體驗。

海外市場現千億市值公寓企業,中國公寓企業開始回歸商業本質

縱觀海外長租市場,輕資產托管路線(不包租)和持有重資產路線都能形成規模經濟,但重資產持有運營模式成功的前提是有效的退出機制,美國最大出租公寓運營商EQR 的成功就和美國REITs 的盛行離不開。至于短租市場,到底是HomeAway 模式的途家還是Airbnb 模式的小豬短租更適合中國市場?其實這兩種商業模式本質是差異化競爭,都是在補充短租市場不同需求的人群,因為性價比和安全感本就是一個博弈。目前國內A 股市場涉及公寓概念的上市公司僅為世聯行和昆百大A 兩家,世聯行定增20億進軍長租公寓市場,昆百大A 可能收購我愛我家旗下的品牌公寓相寓。