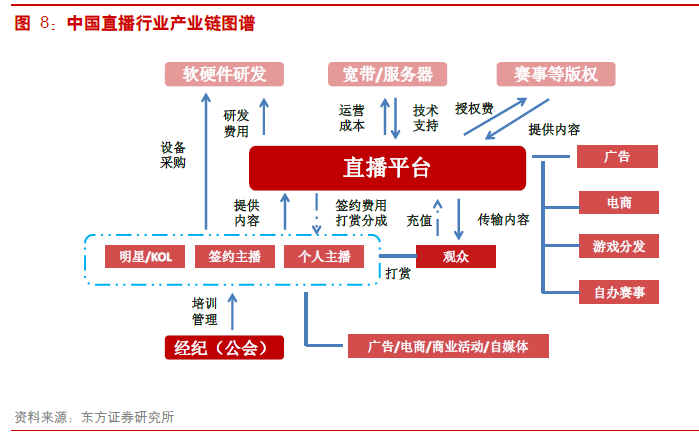

行業角度:泛娛樂供給爆發,推動直播行業發展。從含義上劃分,直播有著多層意義和維度,其一,技術維度,直播是指在現場隨著事件發生、發展進程同步制作和發布信息,具有雙向流通過程的信息網絡發布方式,不僅包括傳統的體育賽事直播、新聞直播、也包括教育直播等;其二,作為流量獲取方式,通過直播的形式為本身的商業模式增加流量,比較典型的就是淘寶直播;其三,作為流量變現方式,通過直播打賞方式進行流量變現,具有非強制性的特點;其四,作為娛樂消費的方式,通過直播形式,將用戶與直播內容交互在一起,用戶本身也是內容生產者,實時、互動的互聯網傳播形式,包括泛娛樂直播和游戲直播。本文主要探討的是作為互聯網娛樂消費和內容傳播方式、流量變現方式的直播含義。

技術和需求雙驅動,迎來UGC 娛樂時代。隨著4G 技術和娛樂需求雙驅動,以直播為載體的娛樂形式得以蓬勃發展。縱觀中國直播行業發展可以分為3 個時期:1)萌芽期(2005-2010 年),早期的直播起源于電視,CS、War3 都開啟直播模式,像游戲風云(2004)等付費電視頻道率先試水部分直播環節,此后游戲語音交流需求激增,玩家自發在yy(2008)等語音通訊工具上進行歌唱等內容表演,語音直播雛形初現;2)需求爆發期(2011-2014 年),Dota 和LOL 等電子競技游戲火爆,大量游戲玩家習慣觀看?大神?制作視頻,但由于制作視頻周期長(一周2 更左右),無法滿足玩家需求,yy 推出電競直播插件、斗魚TV(2014)收購Acfun 的生放送,開啟網站直播時代;3)移動直播時代(2015 年至今),隨著4G 和Wifi 的普及,移動娛樂填補大量碎片化時間,泛娛樂?直播+?成趨勢,陌陌(2011)、映客(2015)等加入。

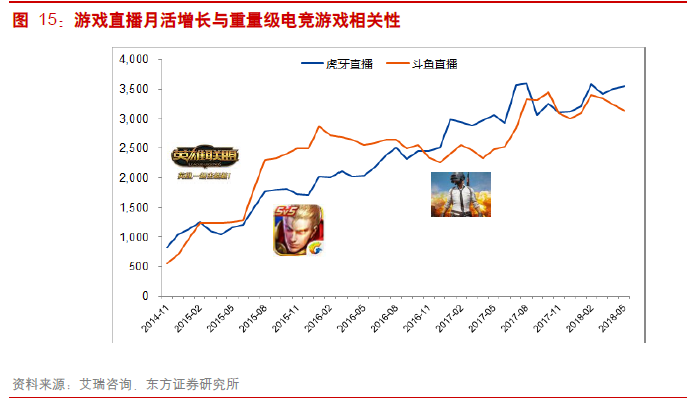

從直播類型上看,主要分為游戲直播和泛娛樂直播,游戲直播主要內容就是觀看主播玩游戲講攻略或實時解說,泛娛樂直播則包括美女直播(唱歌、跳舞等)、戶外、體育、綜藝等。2017 年,移動直播月活躍用戶數達1.76 億,互聯網滲透率約23.4%,其中游戲直播移動月活用戶數1.29 億,滲透率約23.3%(以手游用戶5.5 億計),未來仍有較大增長空間。根據弗若斯特沙利文預測,直播行業市場規模250 億,其中泛娛樂直播195 億,占比78%,未來5 年復合增速28%,游戲直播56 億,占比22%,未來5 年復合增速40%。

直播盈利以打賞為主,其他還包括廣告、增值服務、游戲聯運等。從宏觀方面看,2017 年直播打賞收入235 億,占比91.4%,廣告收入22 億,占比8.6%;從微觀方面看(如圖5),2017 年陌陌(打賞為主)單用戶收入7.53 元/月,虎牙單用戶收入2.18 元/月,與其他變現方式效率相近。

通過研究分析,打賞模式的付費率較低,ARPU 值較高,較大程度依賴?鯨魚用戶付費。直播的付費結構與游戲的道具收費模式相似,平臺整體付費率位于1%-3%之間,略低于4%左右的游戲平均付費率;付費用戶ARPU 值從153 至674 元/月,其中鯨魚用戶的充值金額可達數十萬。