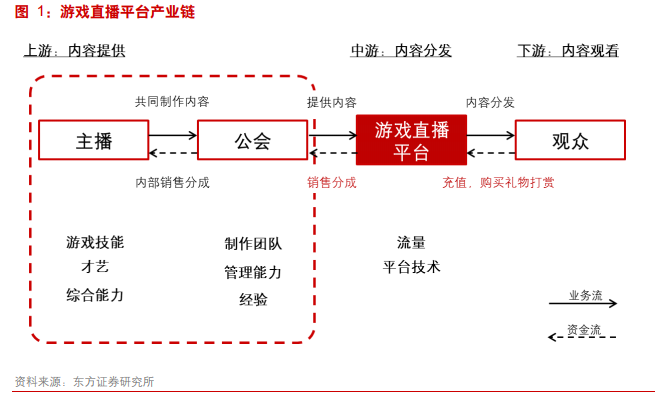

游戲直播產業鏈分為內容提供、內容分發和內容觀看三個環節。直播平臺位于產業鏈中游,屬于內容分發方。下游觀眾在平臺內充值后,購買虛擬禮物對主播進行打賞。平臺得到打賞款后,通過銷售分成方式將一定比例打賞款分配給公會,最后公會再與主播進行內部分成。游戲主播可以選擇和公會簽約或者與平臺直接簽約,但前者是目前市場主流模式。

從收入端來看,直播業務收入(即打賞等)為平臺主要收入來源。以虎牙為例,2018Q2 直播業務占據了總收入的 96%,直播業務主要包括用戶在平臺上打賞或消費的物品。用戶在消費前,必須先以現金等方式充值換取虛擬幣,用來購買一次性物品或者限時物品:一次性物品指的是直接送給主播的禮物,價格從 0.1 元到 5,000 元不等;而限時物品類似于 QQ 會員,購買之后用戶可擁有部分特權,如彩色彈幕、專屬禮物等。限時物品共分為六個等級,價格從 50 元到 15,000 不等,并且每月需要續費維持特權,不同價格的物品滿足各個層次付費用戶的消費需求。

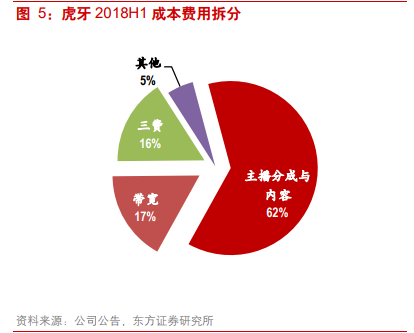

從成本端來看,主播分成與內容成本、帶寬成本占據主導。虎牙 2018H1 主播分成與內容成本占總成本的 62%,該項成本主要受到分成比例的影響。各個平臺分成比例(平臺自留部分)略有不同,虎牙的平臺分成比例約為 50%,斗魚為 55%,而泛娛樂直播平臺的分成比例則相對較高,映客、陌陌和 YY 分別達到 70%、60%和 55%。以虎牙為例,假設觀眾打賞 100 元,平臺將獲得 50 元,剩下 50 元公會和主播將自行協商分配,一般主播能拿到 50 元中的 70%到 90%,即 35-45 元。此外,虎牙帶寬費用占據總成本的 17%,這是由游戲直播的高 MAU 的觀看特性所決定,受益于帶寬平均價格的下降及云技術等技術進步,帶寬成本占比正在不斷下降。

我們認為,游戲直播市場的高增長來源于游戲市場和電子競技市場的快速發展。兩者分別從供給和需求兩端為直播平臺的增長助力。需求端:游戲市場的快速增長為直播平臺輸送了大量的游戲觀眾和游戲內容。供給端:電競行業的快速增長為直播平臺輸送了大量的優質頭部主播,并且賽事也為平臺提供了高質量的 PGC 內容。未來五年,中國游戲市場和電競競技的復合增速將達到 12.9%和21.6%,持續維持高增長,預計 2022 年,市場規模將分別達到 602 億美元和 326 億美元。

2017年崛起的短視頻,對游戲直播平臺的沖擊有限,更傾向于互補而非完全替代。我們認為其主要原因在于,從用戶的核心訴求來看,大部分觀眾觀看游戲直播的目的是尋求競技刺激感與游戲的代入感,或者通過直播學習游戲技巧,改善自己的游戲技能。短視頻受限于其時長,難以滿足觀眾的上述需求。同時,短視頻和游戲直播平臺在近幾年都屬于新興事物,目前已經形成了有效的互補關系,例如虎牙平臺上已經有了專門的視頻板塊,抖音上也上線了直播業務。