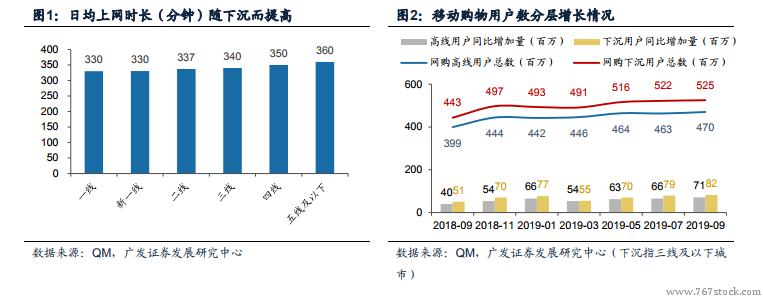

對比圖文電商,直播引入了視頻型介紹,引入了專業主播機構的選品能力,更引入了用戶群與主播的互動,消費體驗更接近配有導購的線下專柜。淘寶京東為代表的貨架式電商以佛系自助購物為主,而直播賣貨形式則先由主播或其機構優選SKU,再由專業主播引導,更生動地展示產品、降低了消費者信息獲取成本(對于多數消費者,聽主播推薦10分鐘比自行閱讀產品詳情頁5分鐘容易得多,也節約了同類商品間的對比成本),主播的互動和鼓勵更易激發用戶的消費沖動,與直播間其他買家互動&共同購買則提供了類似社交拼團的心理背書。

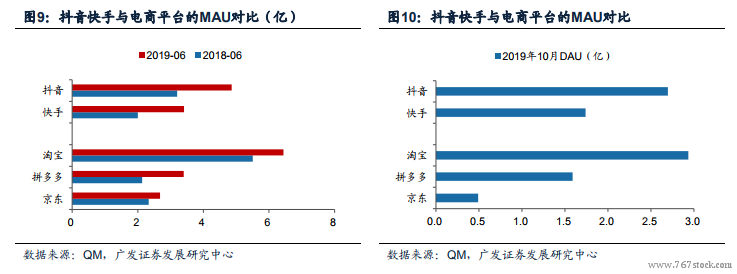

抖音、快手為代表的內容平臺:2019年10月,抖音、快手DAU分別達到2.7億、1.7億,流量體量不遜于淘寶2.9億、拼多多1.6億的水平(QM數據);而抖音、快手電商方面的商業化2018年后才逐步開始,平臺內部的電商流量尚未形成成熟的分配規則、大品牌商家入駐較少,賽道處于發展初期的紅利階段,流量成本相對較低,各層次品牌均存在彎道超車、快速崛起的機會。快手對電商的流量傾斜更為明顯:2019年快手陸續與各地產業帶合作成立“直播基地”,扶持產業帶商家直播銷貨;2019年11月1日-6日快手116購物狂歡節中,平臺對賣貨榜單給予不同程度的流量激勵,降低主播賣貨的流量成本。

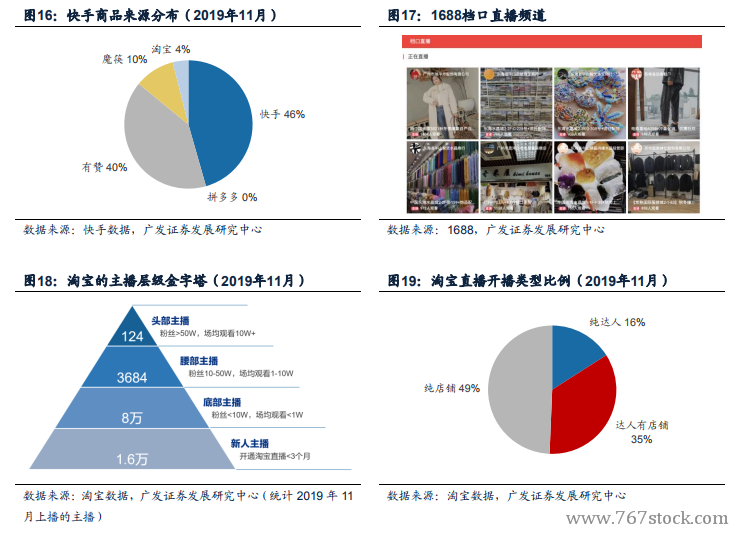

淘寶直播的流量來源與內部生態仍存挑戰。現階段,淘寶直播尚沒有為阿里帶來顯著的增量流量,更多的是存量轉移;達人直播是對淘寶首頁流量的存量再分配,店鋪直播大多數流量來自進店顧客。達人直播體系內,以薇婭、李佳琦為代表的頭部效應明顯,隨著馬太效應的進一步加強(頭部主播總是拿到更好的貨源和更低的價格),中腰部主播的生存空間持續受到擠壓。