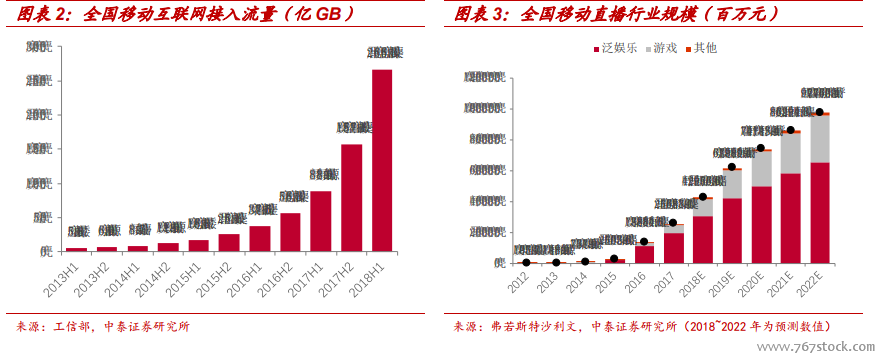

受益于 4G 流量資費的下降和智能機的普及,2014 年開始移動直播行業進入快速發展階段,根據弗若斯特沙利文報告,2017 年全國移動直播市場規模達到 256.83 億,同比增長 84.97%,2012-2017 年行業復合增長率為 200%。

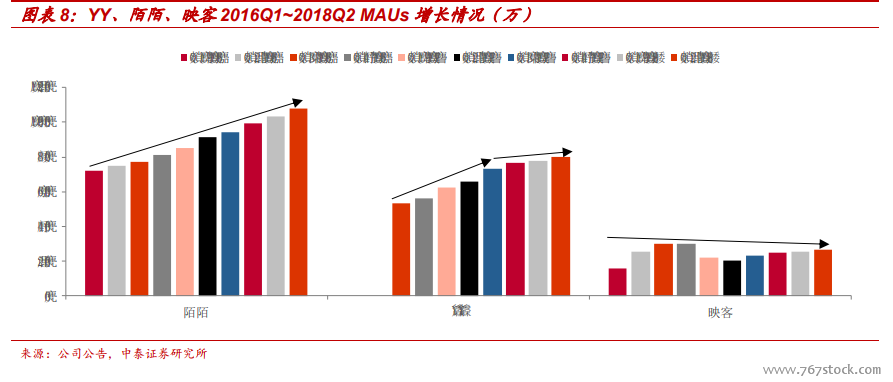

下游直播受眾在經歷過前期爆發式增長后,2016 年后逐步步入穩定期。根據 CNNIC 數據統計,2018 上半年真人秀直播以及游戲直播用戶較2017 年末略有下滑,2018 上半年游戲直播用戶為 2.15 億,真人秀直播用戶為 2.03 億。2017 年二季度開始國內手機市場出貨量同比增速明顯下滑,手機市場逐步飽和,移動用戶紅利消退。

泛娛樂移動直播行業盈利的盈利構成主要包括:1)直播打賞;2)增值服務;3)廣告;4)游戲;5)其他。其中打賞為主要的收入來源,2018上半年占據 YY 93.9%的收入,陌陌 84.2%的收入,是映客 97.7%的收入來源。

MAUs 提升明顯放緩。根據 QuestMobile 數據,2017 年 1~6 月直播行業的整體 MAUs 增長放緩且在 6 月呈現同比下滑的態勢,同比下滑了10.8%。

“土豪”擁有更高的平臺依賴度。直播平臺的打賞更多集中在頭部“土豪”用戶,“土豪”用戶會擁有專屬的頭銜以及勛章,在直播平臺的一個“在線小社會”中擁有較高的地位,因此土豪對于平臺將擁有更高的依賴度。與此同時,“土豪”對主播的專一程度較低,平均 1 個“土豪”會打賞 5 名主播,59%的“土豪”會打賞 2~10 名主播,因此只要不存在平臺主播大面積流失,“土豪”對于某一平臺的穩定性較高。