長視頻行業的盈利邏輯:1)會員費收入,取決于活躍用戶數×付費率×會員月單價×平均開通月數;2)廣告收入,取決于活躍用戶數×ARPU(廣告部分)。由于會員用戶可以減少很多廣告,所以會員費收入與廣告收入有一定的沖突。但隨著視頻網站精準投放技術、植入式廣告等的發展,一定程度上遞減了這種沖突。

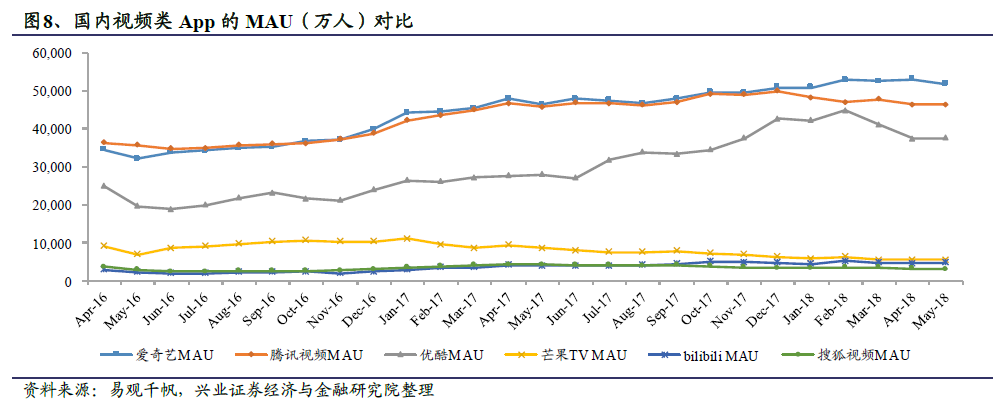

網絡視頻總用戶規模預計將維持低單位數增長。2017 年國內網絡視頻用戶5.6 億,占總人口比例不到50%,但占總網民比例近三年維持在73-75%。隨著滲透率提升到較高的位置,網絡視頻用戶規模增速放緩,2016/17 年同比增長僅8.1%和3.7%,預計未來將維持低單位數增長。

國內用戶付費率提升空間很大,是行業增長的關鍵點。2018 年中國的流媒體付費用戶滲透率僅為8.8%,遠低于美國、歐洲、日韓等地區,目前仍有較大提高空間。在國內網絡視頻用戶規模已經增長到5.6 億以上的今天,用戶付費比例的提高是未來行業增長的關鍵。

會員費收入:吸引用戶連續包月是關鍵。受制于國內人均可支配收入水平1和平臺之間的競爭性,長視頻網站會員單月價格未來提價空間有限。目前,愛奇藝、騰訊視頻和優酷的連續包月價格均為15 元(指PC 端,iOS 平臺有抽成故月費為19元),即全年180 元,預計將保持穩定。根據愛奇藝2017 年財務數據,按15 元的月費估計(由于促銷等因素,實際平均月費不等于15 元),平均每個付費用戶訂閱8.6 個月。對比美國的Netflix,用戶幾乎都是全年連續包月付費。

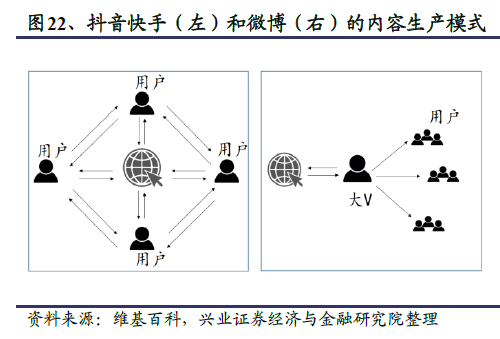

內容是長視頻競爭的關鍵要素。長視頻平臺是一個電影、連續劇、綜藝等內容的分發平臺,用戶最關心的是平臺上內容的豐富度和內容的質量。與短視頻不同,長視頻網站用戶僅作為觀眾,基本不參與視頻創作,平臺沒有很強的粘性。用戶也是由內容的規模和質量吸引而來。因此只有在內容上有優勢,才能獲得競爭優勢。