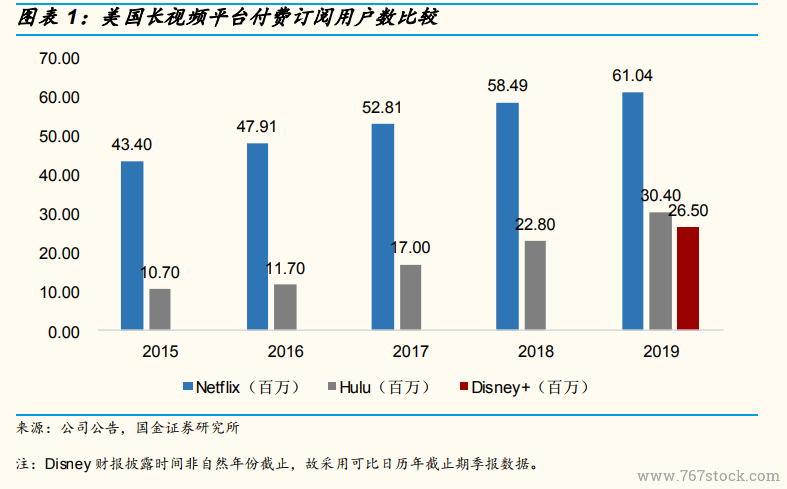

互聯網的廣泛應用持續為長視頻平臺注入生機,從美國市場來看,長視頻娛樂的競爭膠著,2020 年可能出現新的變數。美國具有成熟商業模式的電視產業,從廣播電視到有線電視,再到流媒體長視頻平臺,付費用戶的規模和單付費用戶所貢獻的收入(ARPPU)都較為可觀。對比美國頭部的長視頻平臺 Netflix,我國長視頻平臺不論從付費率角度還是單付費用戶貢獻收入(ARPPU)角度,都處于較低的水平。當然,我國龐大的人口基數、移動互聯網的高滲透率和使用頻次也令長視頻行業在我國市場有著美國市場所不具備的機遇。而當 Netflix“制霸天下”的聲音不絕于耳,市值超過1500 億美元的時候,2019 年美國長視頻流媒體的競爭格局正在變化著,而且 2020 年預計這個變化會更為顯性地展現在用戶和投資者的視野中。商業規律在一定程度上具有共通性,佐以具體經濟與文化環境的辯證觀察,我們也希望通過梳理美國長視頻行業的發展與變數,為我國長視頻行業的分析提供一些參考和借鑒。

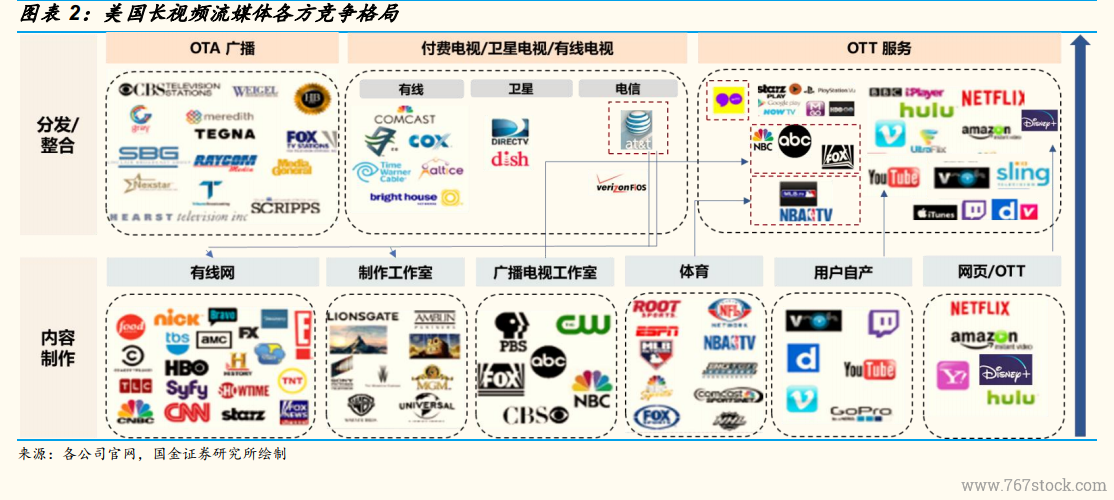

那么,是先發制人還是后來居上?長視頻平臺具備較強的內容屬性。這在一定程度上決定了,位于上游的媒體公司以內容破局,由上至下從內容到渠道的參與競爭并占據一席之地的難度并非不可想象。這與平臺型的互聯網公司強渠道屬性的贏家通吃有一些不同,當然渠道對于長視頻平臺也非常重要。美國視頻流媒體行業,尤其是專業內容的長視頻領域,從產業鏈角度來看,內容制作環節各方勢力類型繁雜,以有線網、制作工作室、廣播電視工作室以及流媒體平臺自制為主。而分發整合的渠道環節,美國擁有較為成熟的廣播電視和付費電視(有線、衛星)市場,隨著互聯網的加速滲透,以 Netflix 為主的流媒體視頻平臺強勢崛起,不斷沖擊著原本傳統電視的市場份額(剪線族,cord-cutter)。在下文中,我們力求從內容和渠道兩個角度來詳細分析美國長視頻娛樂的商業規律、競爭對抗和行業變遷的推動因素。

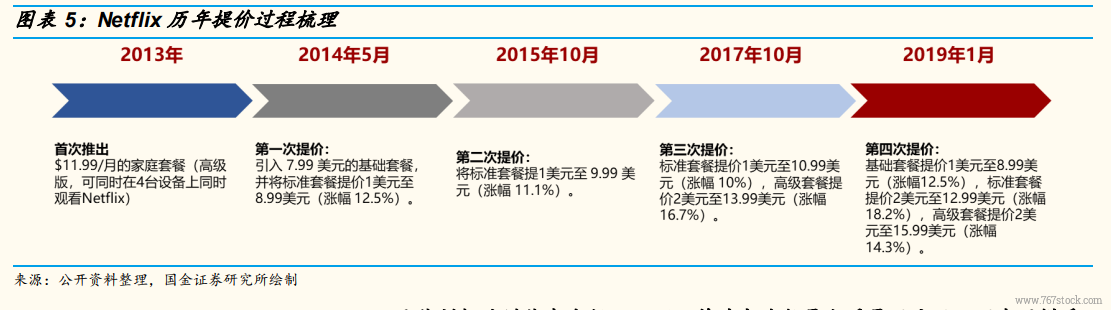

量化分析內容投入與付費訂閱人數凈增加值的關系,兩者呈顯著正比。長視頻平臺具備較強的內容屬性,內容在 SVOD 形式下與用戶訂閱數量關系密切,數據確實也支撐這一觀點。以 Netflix 舉例,決定付費訂閱人數凈增加值的核心變量之一是視頻流媒體的內容投入。那以流媒體內容現金支出為自變量,流媒體付費訂閱增加人數為因變量,以 2012 年至 2019 年為統計區間,進行線性回歸,得出兩者成顯著的正比關系。從 1Q12 至 4Q19數據季度間關系來看,流媒體付費訂閱增加人數與流媒體內容現金支出的變動趨勢也大致吻合,而個別時點有背離與提價因素有關。