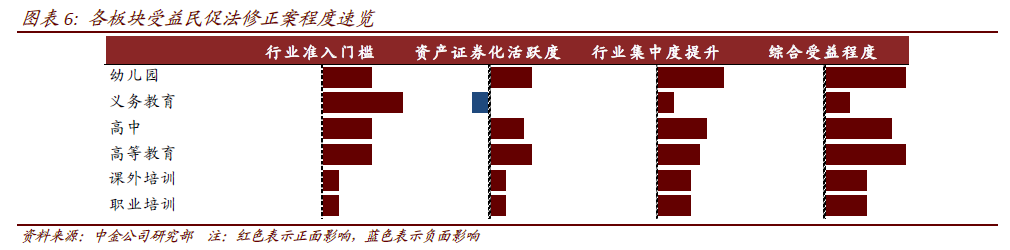

法律上,民辦學校ABS 無限制。根據《教育法》第六十二條規定及《民促法》第四十八條的規定,國家鼓勵金融機構運用信貸手段,支持民辦教育事業的發展。因此民辦學校進行ABS 并無法律上的限制。

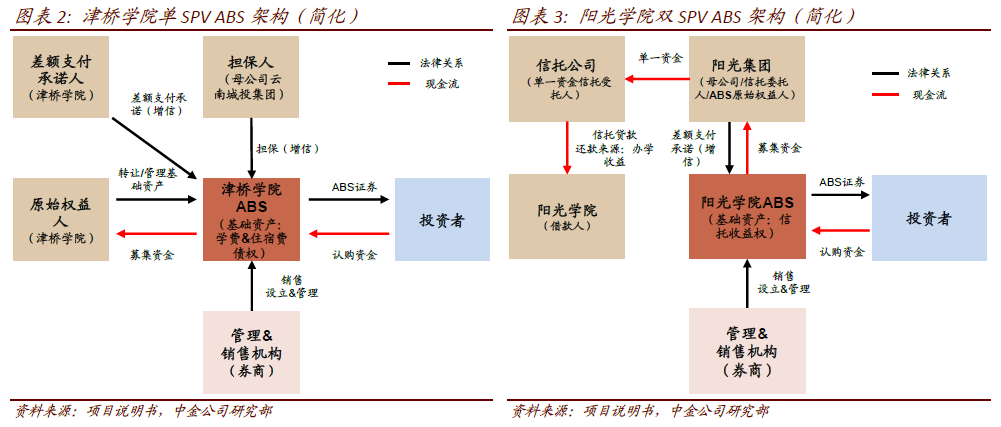

民辦學校現金流可預測性強、穩定性高,是ABS 的優質資產。當前,在國內已有以學費和住宿費收費權為基礎資產的證券化產品。如2015 年11 月,昆明理工大學津橋學院(民辦非企業法人)成功發行以學費及住宿費債券為基礎資產的ABS,為全國首例。2016 年,陽光學院亦發行了以其母公司陽光集團對其信托貸款的信托收益權為基礎資產的ABS(雙SPV 架構)。以信托收益權作為基礎資產,無疑在法律界定上更為明晰。后發行的陽光學院ABS 采用了雙重SPV 架構(交易成本更高),或許隱含對學費、住宿費債權法律界定明確性的擔憂。而民促法修法后,這一問題將得到解決。

民營資本在教育行業中的現狀如何?2017 年,中國教育行業總收入達到41942 億元,在過去10 年的年化增速達到13.2%。若考慮課外輔導(2016 年~3400 億元)和職業培訓市場(2015 年~3500 億元,僅考慮5 個主要細分行業),則體量將進一步增加。

我們認為,校外培訓市場兩極分化的態勢會更加明顯。一方面,大型機構擁有穩健的財務狀況和有利的行業地位,能夠迅速對政策變動做出反應并有效應對。僅證照要求方面,按照教育部規定,取得校外培訓辦學許可證的培訓機構規模需不少于200 人、場地不小于300 平方米、固定資產不少于20 萬元、注冊資金不少于10 萬元。要滿足該要求,培訓機構每月僅租金成本就會將近3 萬元(假設每平方米租金為3 元每天)。我們認為越來越高的監管要求將不斷擠壓中小型培訓機構的生存空間。另一方面,中小型機構的倒閉會導致大量教師外流,為微型公司創造機會,同時也有利于線上1 對1 平臺(如海風教育、掌門一對一、嗨課堂等)以及O2O 平臺(如輕輕家教等)的發展。

民辦園的發展具有顯著的區域性特點。(1)在北京、上海等城市,由于民辦園的準入限制較為嚴格,民辦園占比僅為37%左右,但北京、上海的高端幼兒園數量均位居前列,稀缺性的民辦園資源更具投資價值。(2)而在廣東等15 個省市自治區,民辦園占比穩定在2/3,但民辦幼兒教育的發展程度差異較大。其中,廣東、浙江、河北等地高端幼兒園數量較多,發展趨前。