按監管機構不同分為四類。目前我國資產證券化產品由不同監管機構分別監管。按照監管機構的不同,我國資產支持證券可劃分為銀監會監管的信貸資產支持證券(簡稱“信貸ABS”),證監會監管的企業資產支持證券(簡稱“企業ABS”),央行旗下銀行間市場交易商協會(簡稱“交易商協會”)監管的資產支持票據(Asset-Backed Notes,簡稱ABN),以及保監會監管的項目資產支持計劃(簡稱“保監會ABS”)四種產品。

ABS首單發行于2005年8月,2009年受國際金融危機的影響,銀監會叫停了試點期間信貸資產證券化的發行,直至2011年才重啟。自2005 年8月發行首單ABS以來,2005-2017年13年間共發行ABS 產品1252支,發行總規模為26467.2億元1。其中:信貸ABS 共發行276 支,發行總規模為12448.8億元,占發行總量的47%。企業ABS 共發行926支,發行總規模為13217.1億元,占發行總量的50%。ABN 共發行50支,發行總量801.4億元,占發行總量的3%。

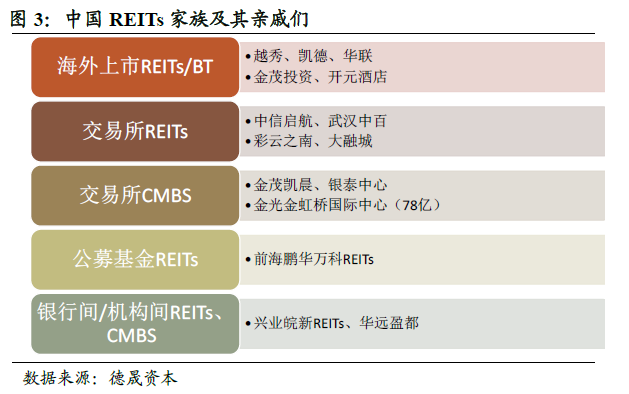

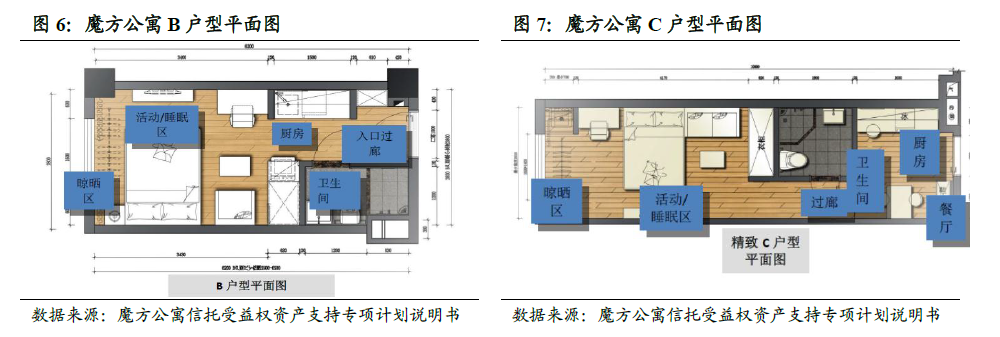

房地產ABS在短期內私募抵押型REITs和權益型REITs仍將是主流,但與國際接軌發展標準公募ABS是趨勢。我國房地產資產證券化最早可追溯至2005年,越秀房地產投資信托基金成功在香港掛牌上市,成為內地房產第一只真正意義的不動產信托投資基金(REITs)。在國內市場上,雖然早在2005年已經開始試點發行資產支持證券,但是在資產支持證券早期試點期間主要為由銀行發起,并未涉及到房地產企業。2014年,國內資本市場推出第一單類REITs產品“中信啟航專項資產管理計劃”。2015年鵬華基金以公募基金身份首次參與和萬科合作的房地產信托(REITS)項目,這是市場上首單比較正規的REITs,也是截止目前唯一的一單。2016年8月,國內第一例交易所掛牌的符合國際標準的商業物業按揭支持證券(CMBS)產品——“高和招商-金茂凱晨專項資產管理計劃”成功發行。