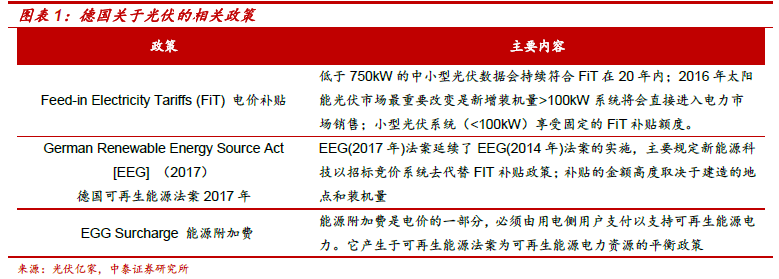

德國:作為歐盟的典型代表,減少光伏補貼使之更為市場化。在中國成為世界光伏第一裝機大國之前,德國一直是全球光伏應用的第一大國。歐盟各國的大方向是減少光伏補貼,使之更為市場化。德國作為歐盟的典型代表,其并網補貼自2009 年后也大幅減少。以裝機容量30kW 的居民屋頂項目為例,并網補貼價格從2004 年0.57 歐元/kWh 的歷史高位,一路降低到2014 年的0.12 歐元/kWh。2016 年6 月通過《可再生能源法》改革方案,德國自2017 年起將不再以政府指定價格收購綠色電力,而是通過市場競價發放補貼。其余歐盟國家:瑞士、丹麥、意大利等國無一例外計劃減少甚至計劃取消光伏FiT 補貼。

美國:政策涉及財政激勵計劃和管理類政策,政策優惠力度減小。美國光伏行業政策主要有兩大類:聯邦財政激勵計劃和法律法規、標準、約束性指標等管理類政策。其中,聯邦財政激勵計劃并不局限于補貼,而是以稅收優惠為主,并對稅收、貸款、擔保等各項投融資流程均有惠及,旨提高光伏行業的投資驅動力。除了聯邦政府,各州也有不同的政策激勵計劃。但是近年來,盡管各類補貼仍在繼續,并且本應于2016 年到期的光伏投資稅減免政策(ITC)也被延續至2020 年,但是相應政策優惠力度卻在減小。以MACRS 中折舊補貼為例,SEIA 已經制定了逐步退出計劃:2017 年前,50%折舊補貼;2018 降至40%;2019 位30%;而在2020 年之后完全退出。在分布式光伏系統上,美國也有包括ITC、綠證制度(REC)、資產評估性清潔能源貸款、凈計量機制等在內的制度,相對于集中式光伏其政策優惠減緩力度較小。

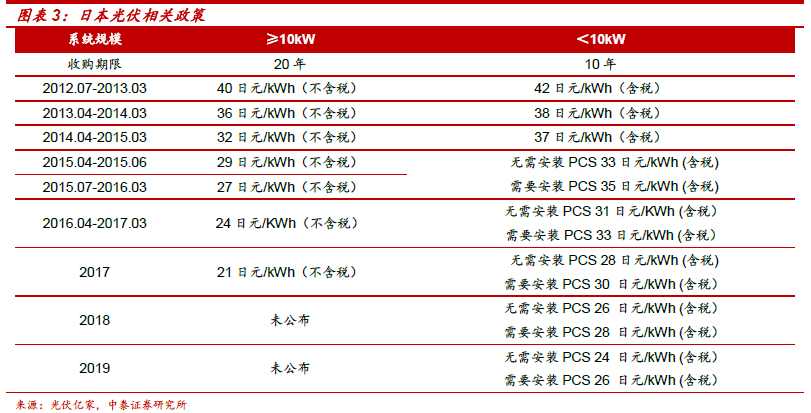

日本:全球第二大光伏應用市場,快速增長源于FiT 補貼政策,目前補貼也在持續下降。目前,日本是全球第二大太陽能光伏市場,2016 年度日本太陽能發電市場規模為9.25GW,日本光伏發電協會(JPEA)制定了2030 年光伏發電64GW 的目標。日本市場規模成長迅速的主要原因是FiT 補貼政策,近年來FiT 補貼的持續減少。日本經濟產業省(METI)宣布《可再生能源特別措施法案》的法律修正案已通過內閣會議,于2017年4 月1 日起開始實施。

近年來市場發展迅猛,印度政府方面也出臺了許多扶持政策。整體而言,印度政府推出了宏大國家太陽能計劃——至2022 年,總裝機容量將達到100GW,該計劃被認為是推動印度光伏行業發展的主要動力。印度政府政策包括可再生能源購買義務(RPO)、各類融資激勵、穆迪政府推出的UDAY 計劃、太陽能公園等。

受國際金融危機影響,國內光伏扶應用市場持政策落地。在我國光伏行業發展早期,產業結構呈現紡錘型,即上游多晶硅材料以及制造設備主要依賴進口,光伏產品的主要市場也在海外,中游生產環節在國內,這種產業結構很容易受海外市場的影響。2008 年爆發全球金融危機,光伏海外需求不斷萎縮,為了支持國內光伏行業的發展,金太陽工程正式實施,拉開了國內扶持光伏應用市場的序幕。2009 年7 月,財政部、科技部、能源局聯合發布《關于實施金太陽示范工程的通知》(財建〔2009〕397 號),中央財政從可再生能源專項資金中安排一定資金,支持光伏發電技術在各類領域的示范應用及關鍵技術產業化(以下簡稱金太陽示范工程)。按照規定,由財政部、科技部、國家能源局根據技術先進程度、市場發展狀況等確定各類示范項目的單位投資補助上限。并網光伏發電項目按光伏發電系統及其配套輸配電工程總投資的50%給予補助,偏遠無電地區獨立光伏發電系統按總投資的70%給予補助。