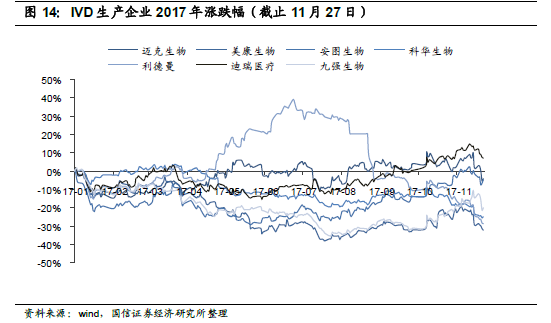

2017 年以來醫藥股持續分化。以229 家上市公司統計(剔除了1 年內上市的次新股,截止2017 年11 月27 日),58 家公司漲跌幅大于0,即75%的醫藥股都在下跌,醫藥股呈現“二八分化”行情。

大盤股表現優于小盤股。按照上市公司的市值來分,我們統計了不同市值大小公司的平均漲跌幅。結果顯示,大市值公司市場表現顯著好于小市值公司,龍頭企業更受市場追捧。

龍頭白馬估值分化,新龍頭溢價明顯。2017 年醫藥上市公司總體業績表現尚可,在行業整體承壓底部震蕩的情況下業績增速并沒有明顯反轉趨勢。但是,我們卻看到龍頭白馬估值出現分化,盈利能力強、增長確定性高的白馬票備受追捧,估值甚至提高了1 倍之多,以化藥和大型醫藥商業公司為代表的部分傳統白馬股估值則未提升。

相較于歐美日等成熟市場,國內在藥品使用結構上存在不合理之處。國內長期以藥養醫的模式使得藥品中利益品種占比很高。一方面以中藥注射劑為代表中國特色藥物占有相當大的比例;另一方面,抗生素、輔助用藥等濫用。而歐美日市場中銷售占比大的主要以單抗、化學藥等臨床價值大的品種為主。

合理用藥、科學用藥符合醫改大方向,產業結構調整跟隨醫改指引。醫改的核心問題在于平衡快速增長的醫療需求和有限的醫保供給。要想在醫保總量不過快增長、收支能夠平衡的前提下提高醫療水平,只能從內部改善結構。降低缺乏臨床試驗科學驗證、臨床效果欠佳的藥品和器械的使用,鼓勵國產企業提高藥品質量,改革審批制度鼓勵創新等措施將從根本上改變醫藥產業結構。