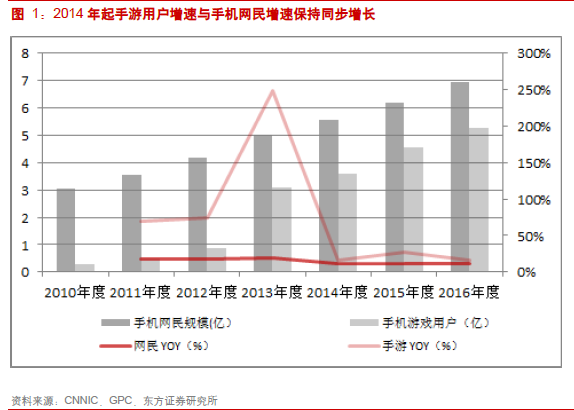

行業進入ARPPU值提升主導期,整體增速放緩。伽馬數據顯示,2016年中國手游市場收入達819億,成為全球第一大手游市場,近五年行業復合增速高達91.26%,實現了行業的爆發式發展。我們根據游戲行業發展經驗,從手游用戶數、付費率以及付費用戶ARPPU值三個維度,我們將行業發展分為三個不同時期:(1)2010-2013年,手游用戶爆發期;(2)2014-2016年,付費率提升期;(3)2017年~,ARPPU值主導期。

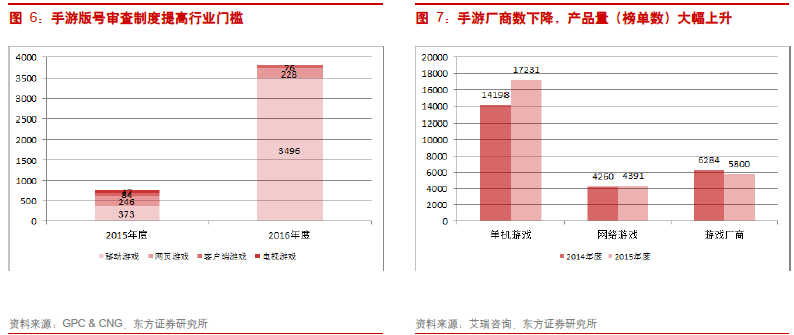

頭部效應顯著,巨頭集中度提高。近年來手游產品呈現爆發式增長,行業競爭日益激烈,大量同質化產品導致買量成本、渠道成本大幅提高,手游版號監管加劇,中小企業被擠出。根據艾瑞咨詢統計(產品按應用市場榜單數計),我國手游CP廠商數量呈下降趨勢,從2014年6284家下降到2015年5800家,但整體手游產品供給量大幅上升,其中單機游戲增長最多,達17000余款,網絡游戲基本持平。從單廠商產出角度上,2014年每家CP廠商平均提供2.9個游戲,而2015年廠商提供游戲數上升至3.7個(尤其體現在大型廠商),側面說明手游行業競爭加劇,中小企業退出加速,剩余CP廠商產出規模增大。

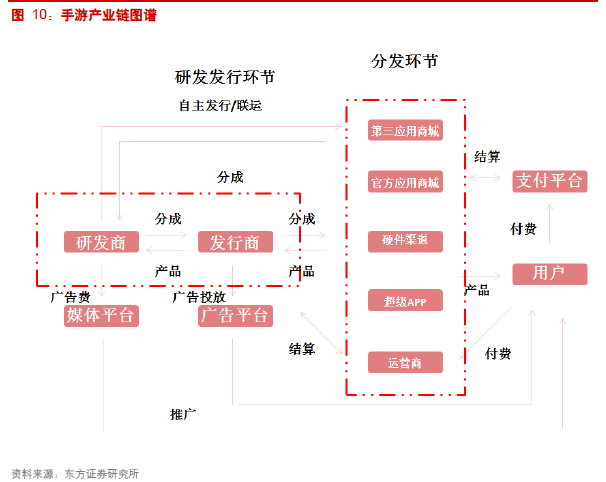

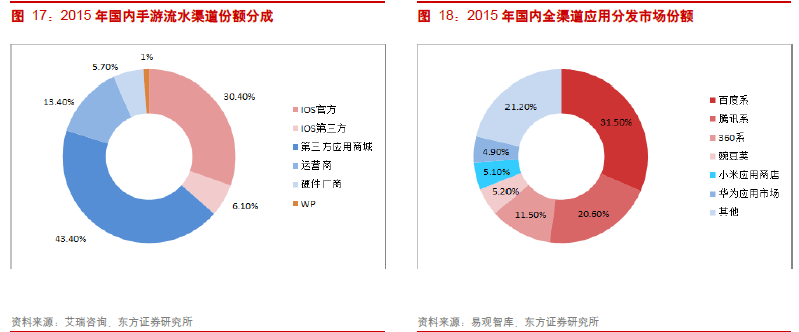

海外手游市場產業鏈分析。我們將從產業鏈的不同維度對中外手游市場環境進行比較分析,(1)產品競爭程度,用以衡量手游進入的難易程度,歐美日韓等成熟市場手游產品集中度高,國內產品進入較難,新興市場國家及東南亞市場集中度低,競爭緩和,進入較為容易。(2)渠道分成及格局,用以衡量CP+發行公司盈利空間,一方面,海外渠道集中,分成比例固定30%,CP+發行公司盈利空間大;另一方面,海外渠道一體化程度低,國內騰訊渠道、發行、研發三位一體,對其他廠商壓制明顯。(3)海外推廣方面,用以衡量獲客成本,隨著國內手游產品爆發增長,買量成本大幅提高,相比之下,海外推廣成本較低,適合中小企業擴張。整體看來,無論從競爭格局、盈利空間、海外推廣成本來看,手游出海將為市場趨勢。