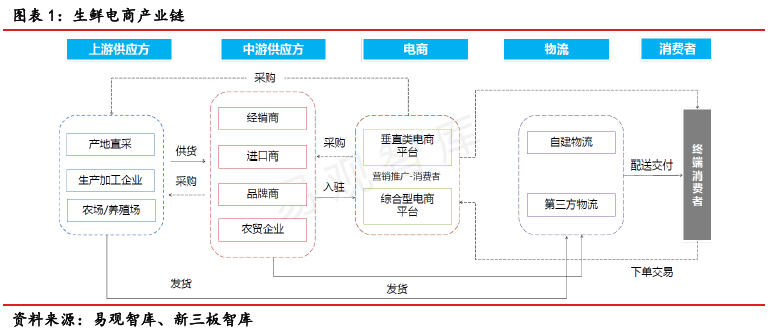

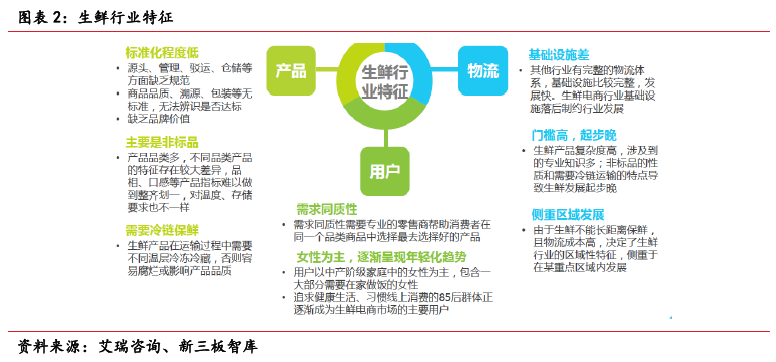

產品和物流為生鮮電商核心要素。從生鮮電商的產業鏈來看,上游為蔬菜水果等供應商,下游為消費者,物流方面為自建或使用第三方物流。 從生鮮電商的產業鏈結構來看,產品和物流為兩大核心要素。生鮮電商的產品多為向上游果農、蔬農采購,標準化程度低,品控十分重要;此外,由于生鮮產品在運輸時需要冷鏈運輸、儲藏,因此對行業的基礎設施建設要求較高,并側重于區域性發展。?

市場規模較大,競爭格局初現。我國生鮮電商行業起步較晚,但近年來發展較快。根據易觀智庫的數據,2015年生鮮電商行業市場規模達542億元,較上年增長87%,高于同年電商市場34%的增速。從2016年Q3的生鮮電商市場份額來看,占比較高的是天貓喵鮮生和京東到家,分別為26.81%、24.83%。這一類電商平臺由于之前積累了龐大的消費群體,具備消費者對品牌的滿意度和忠誠度,再加上其雄厚的資金實力和完善的物流、支付系統,使這些電商在進入生鮮電商市場時具有一定的優勢。剩余的半塊市場則被天天果園、中糧我買網、易果生鮮等垂直類生鮮電商所瓜分。

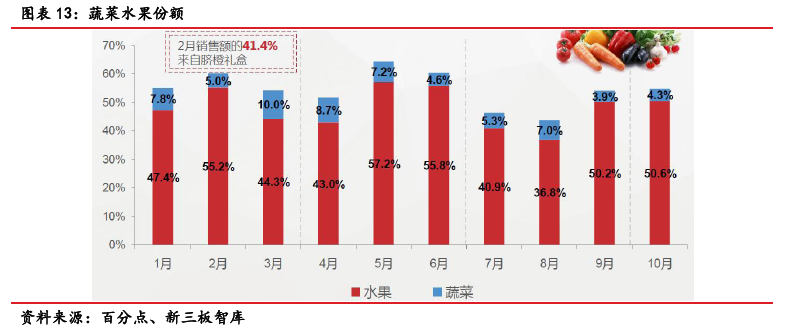

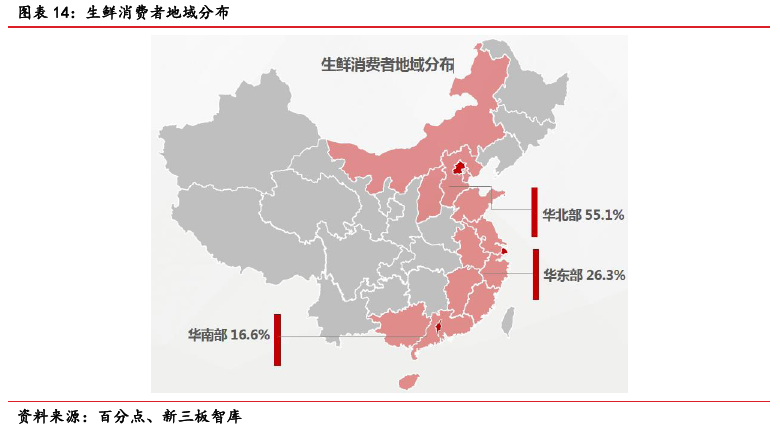

生鮮消費客單價高,消費區域以三大城市群為主。從銷售情況來看,根據百分點的數據,2015年生鮮類產品占生鮮電商銷售額的69.5%,非生鮮類的普通食品占據27.4%的份額。生鮮消費呈現高客單價的特征。從人均消費情況來看,2015年1-10月生鮮品類人均消費達到339.7元,遠高于所有品類人均消費的249.7元。蔬菜水果占絕對主導地位,呈現季節性波動。在生鮮類商品占比中,蔬菜水果進入門檻低,在生鮮電商發展的初期階段占主導地位,份額占到55.2%,同時呈現明顯的季節性波動,在夏季份額萎縮較為明顯。